安易な借り入れに注意。賃貸物件の購入は慎重に

松永 篤

松永 篤

相続税対策として、ハウスメーカーの営業マンが賃貸マンション・アパートなどの賃貸物件の建築を勧めることがあります。確かに、賃貸物件を建てれば、その建物と土地の相続税法上の評価は有利になります。また、その賃貸物件にかかる費用も出ていくことから、オーナーの相続財産を減らす効果もあります。しかし、相続税対策として安易に借り入れをしても失敗を招きます。賃貸物件の購入は慎重に検討するのが良いでしょう。

なぜ賃貸物件を購入すると節税になるか

賃貸マンション・アパートなどの賃貸物件は、一戸建ての自宅などに比べ、その建物と土地の相続税法上の評価は低く評価されます。なぜなら、賃貸物件のオーナーはその建物と土地の利用が制限されてしまうからです。

賃貸物件の建物と土地は、相続税法上、次のように評価します。

- 建物(貸家)の評価

建物については、国税庁の定めた評価方法により、家屋の固定資産税の評価額で評価します。家屋の固定資産税評価額は、一般的に建築価額の60%~70%位の評価水準になることが多いようです。固定資産税評価額は、毎年送られてくる固定資産税の納税通知書についている課税明細書で確認できます。また、賃貸マンション・アパートなどの貸家については、30%の評価減が適用できます。

建物(貸家)の評価=家屋の固定資産税評価額×(1-借家権割合*1×賃貸割合*2)

*1 借家権割合:大家さんから建物を借りて使用する権利の割合、通常30%

*2 賃貸割合:入居率のこと、課税時期に賃貸されている各独立部分の床面積の合計÷家屋の各独立部分の床面積の合計で計算 - 土地(貸家建付地)の評価

土地についても、国税庁の定めた評価方法により評価します。賃貸マンション・アパートなどの賃貸物件が建っている土地は相続税の財産評価における専門用語で貸家建付地といいます。

土地(貸家建付地)の評価=更地の評価額×(1-借地権割合*3×借家権割合×賃貸割合)

*3 借地権割合:その土地を使用できる権利の割合、住宅地で50%~60%位、商業地で60%~90%位が一般的 -

簡単な計算例

物件:賃貸アパート、建築価額:1億円

家屋の固定資産税評価額:6,000万円、更地の評価額:2億円

借家権割合:30%、賃貸割合:100%、借地権割合:60%建物(貸家)の評価=6,000万円×(1-30%×100%)=6,000万円×0.7=4,200万円

土地(貸家建付地)の評価=2億円×(1-60%×30%×100%)=2億円×0.82=1億6,400万円

以上から、建築価額1億円の賃貸アパートであれば、建物で1億円-4,200万円=5,800万円、土地で2億円-1億6,400万円=3,600万円の合計9,400万円の評価減になります。

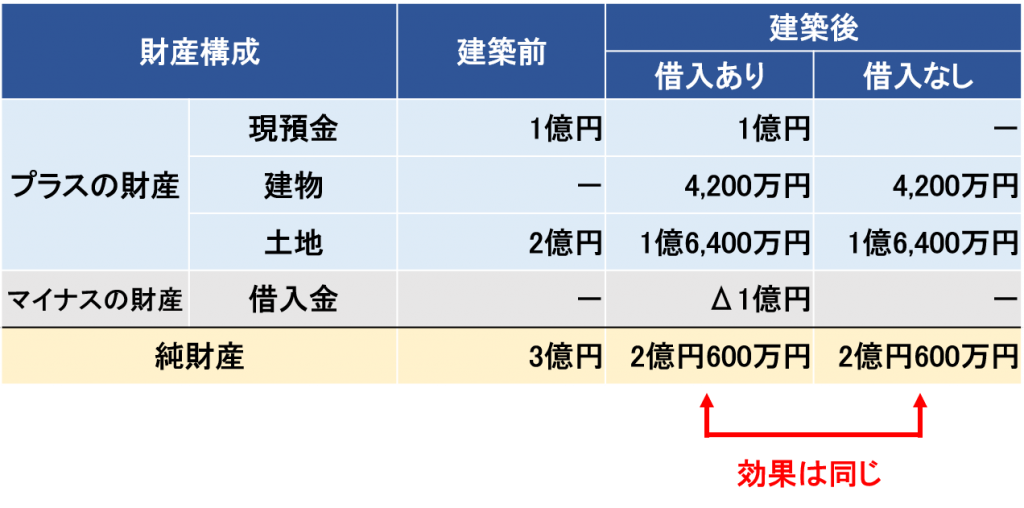

借り入れは相続税対策ではない

前記の簡単な計算例を前提に、1億円の借り入れをしてアパートを建築した場合と1億円の現預金でアパートを建築した場合とを比較してみます。

上の表から、借り入れのありなしで評価減の効果は同じになります。これは、1億円の借り入れをしてプラスの財産である現預金が一時的に増えても、マイナスの財産である借入金1億円が同時に増え、差し引きゼロになるからです。 このように、借り入れすること自体は相続税の対策になりません。

賃貸物件の購入は慎重に

借り入れにより賃貸物件を購入すれば銀行への利息の支払いが発生するので、結果、手元に残るお金が少なくなるケースもあります。

建物である以上、管理費がかかりますし、経年による劣化は避けられずに修繕費などの出費が多額になることもありえます。

オーナー自身が物件の管理をしっかり行わなければ、家賃の下落や空室が続き、賃貸収入のみでは借入金の返済をまかなえず、資金繰りが悪化し経営が立ち行かなくなる恐れがあります。

くれぐれも財産を減らすような相続税の対策にならないように、賃貸物件の購入は慎重に行いましょう。