相続対策は、相続人同士の遺産争いを避けるための「争続対策」と相続税の納税資金を確保したり相続税を節税するための工夫を行う「相続税対策」の両者をバランスよく行うことで効果を発揮します。

節税ばかりに注目した相続対策はリスクを伴い、結局、節税効果が得られないことも多いため注意しましょう。

争続対策

相続人が複数いる場合、相続人同士の仲が悪ければ、円滑な遺産分割協議が進まずに家族同士の争いに発展することがあります。このような状態を相続に関する造語で「争続」と呼んでいます。

「争続」に発展してしまうと、相続税の申告期限までに遺産分割が間に合わず、相続税の計算において様々な不利益が生じます。

例えば、遺産分割が未了のまま相続税の申告を行う場合、次のような相続税の特例が適用できなくなります。

- 配偶者の税額軽減

- 配偶者は1億6,000万円と法定相続分相当額のどちらか多い金額までは相続税がかかりません

- 小規模宅地等の評価減

- 宅地等のうち一定の面積までの部分までは、80%または50%の評価減が適用できます

- 農地等の納税猶予

- 亡くなった人が農業を営んでいた農業用地は一定の要件を満たす場合、相続税額のうち一定の部分の納税が猶予されます

- 非上場株式等についての相続税の納税猶予

- 一定の要件を満たす場合、非上場株式等に係る相続税の80%の納税が猶予されます

- 物納

- 分割が決まっていない財産の物納は原則として認められていません

なお、配偶者の税額軽減と小規模宅地等の評価減については、相続税の申告書に「申告期限後3年以内の分割見込書」を添付して、税務署に提出すれば、申告期限後3年以内に遺産分割が確定した後、特例の適用を受けることができます。

ただし、申告期限後3年以内に遺産分割が確定しない場合は、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を、申告期限後3年を経過する日の翌日から2か月以内に提出しなければなりません。

「争続」が起これば、税金の問題だけではなく、以前は仲の良かった家族が一生絶縁になることも珍しくありません。既に家族の関係が悪い場合には、実際に相続が起きた場合に備え、良好な家族関係を築いておくことは効果的な争続対策となります。

節税だけに注目されがちな相続対策ですが、弊所は争続対策こそが一番重要と考えております。「争続」を防ぐため、弊所では公正証書遺言をはじめとする遺言書の作成などをサポートしております。

相続税対策

相続税の納付は原則として、相続開始後10カ月以内に、現金で一括納付することが必要とされています。しかし、相続財産のうち、現預金の占める割合が少ない場合や相続人自身に資金的な余裕が無い場合、相続税が払えなくなるケースがあります。

特に、相続財産のうち、換金性の低い不動産の占める割合が多い場合は注意が必要です。このような事態を防ぐため、弊所では相続税の納税資金対策や節税対策を行っております。

納税資金対策の例

- 貸宅地等の整理を行う

- 収益性の低い貸宅地等を借地人などに売却する

- 保有している土地を有効活用する

- 立地条件や収益性などを考慮し、賃貸物件の経営を行う

- 生命保険を活用する

- 相続対策を行う人を被保険者、受取人を相続人とする生命保険契約に加入する

節税対策の例

- 生前贈与

- 子や孫などへの生前の贈与、高収益賃貸物件などの贈与により、相続財産を減らす

- 土地評価額の圧縮

- 相続対策予定地に賃貸物件を建築し、土地の評価額を圧縮する

- 不動産管理会社の設立

- 個人と法人の所得を分散し、相続財産の増加を防ぐ

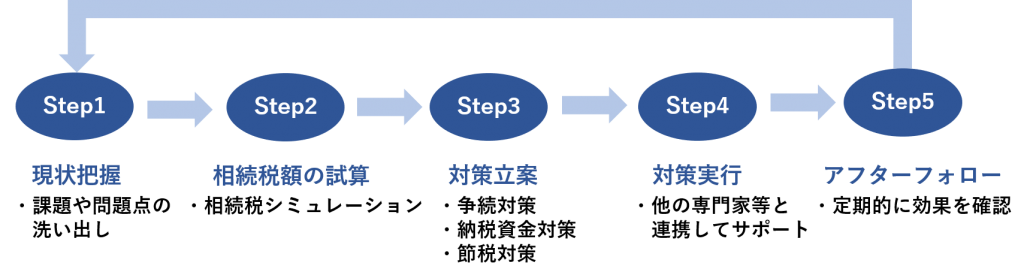

相続対策業務

現状把握

ご提案を行う前に、相続対策を行う人やそのご家族から財産状況の確認を行い、課題や問題点を洗い出します。

相続税額の試算

お客様からお預かりした資料をもとに、相続財産の評価、相続税額の試算シミュレーションを行います。

対策立案

相続対策を行う人のご意向を踏まえ、具体的に対策立案を行います。

対策実行支援

必要であれば、不動産・相続を専門とする司法書士や不動産鑑定士などの専門家とも協力して対策の実行を支援します。

アフターフォロー

定期的に財産状況を把握し、対策の効果を確認します。

相続対策はお早めに

相続対策は早ければ早いほど効果的です。早めに課題や問題点を洗い出すことで、対策立案できることも多くなります。

相続のお悩みはお客様ごとに異なります。弊所では、お客様お一人おひとりに合わせたオーダーメイドの相続対策を行っております。