「相続手続きの流れ」について

松永 篤

松永 篤

相続手続きはやるべきことが多く、はじめての方には大変な手続きです。普段目にしない書類も多く、各手続きを段取り良く進めないと期限に間に合わないこともあります。

そこで、「相続手続きの流れ」を時系列でまとめました。各期限に注意しながら、計画的に相続の手続きを進めましょう。

各手続の注意事項や関連事項も説明しているので、参考にしてみてください。

目次

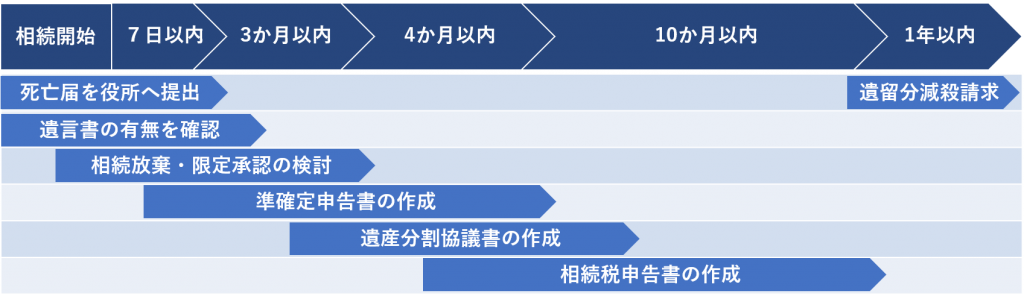

相続開始時

死亡届を役所へ提出

被相続人(亡くなった方)のご家族等は、死亡を知った日から7日以内(海外で亡くなった場合は3か月以内)に、次のいずれかの場所を管轄する市区町村役場へ死亡届を提出します。

- 被相続人の死亡地

- 被相続人の本籍地

- 届出人の所在地

遺言書の有無を確認

被相続人の遺言書があるかどうかを確認します。

遺言書には、自筆証書遺言、公正証書遺言および秘密証書遺言の3種類あります。

まずは、自宅の中で遺言書が保管してありそうな場所を探してみましょう。

自筆証書遺言は、「自筆証書遺言書保管制度」を利用していれば、法務局で確認できます。

公正証書遺言および秘密証書遺言は、公証役場で検索して探すことができます。

相続開始から3か月まで

被相続人が残した財産をそのまま相続するか、相続放棄・限定承認の検討を行います。

相続放棄・限定承認の検討

相続放棄とは、被相続人が残したプラスの財産(不動産など)およびマイナスの財産(借金など)の一切を相続しないことです。

限定承認とは、プラスの財産の分だけ、マイナスの財産を相続することです。プラスの財産の範囲内で借金を負担できます。しかし、非常に煩雑な手続きが必要となります。

相続放棄・限定承認は、いずれも被相続人の最後の住所地の家庭裁判所に申し立てます。

相続開始から4か月まで

準確定申告書の作成

準確定申告とは、被相続人が亡くなった年の確定申告のことです。

準確定申告が必要になるのは次のような方です。

- 個人事業主(自営業者)

- 不動産収入があった

- 2か所以上から給与をもらっていた

- 公的年金等の収入が400万円を超えていた

相続開始から10か月まで

遺産分割協議書の作成

被相続人の遺言書がなく、相続放棄・限定承認をしなかった場合、相続人全員が参加して遺産の分け方を決めます。

協議の結果を残しておくため、遺産分割協議書を作成します。

遺産分割協議書は、法務局での不動産の名義変更、相続税申告の際の税務署への提出などに必要となります。

相続税申告書の作成

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。

遺産総額が基礎控除額以下であれば、相続税の申告は不要です。

配偶者の税額軽減や小規模宅地等の特例を使う場合には、相続税がかからないときでも、相続税の申告が必要となる点に注意してください。

相続開始から1年以内

遺留分減殺請求

遺言などにより、まったく相続財産を受け取ることができなかった場合、一定の相続人には遺留分の減殺請求を行うことが認められています。

遺留分減殺請求権は、亡くなったことを知った日から1年以内に遺留分のある相続人が行使しない場合、または相続開始から10年を経過すると消滅する点に注意してください。