外国人留学生を雇用した場合の源泉徴収

松永 篤

松永 篤

最近、ホテル、コンビニや飲食店などで外国人のアルバイトをよく見かけます。

厚生労働省によれば、令和元年10月末現在、外国人労働者の数は約166万人で、このうち留学などの「資格外活動」の外国人労働者の数は全体の22.5%(約37万人)を占めています。

このように、多くの留学生が日本で働いています。その給与の源泉徴収について、税務上の注意点をまとめました。

外国人留学生の源泉徴収税の計算方法

外国人留学生の源泉徴収税の計算方法は次のとおりです。

| 区分 | 留学生の滞在予定期間 | 源泉徴収税の計算方法 |

| 居住者 | 1年以上 | 源泉徴収税額表により計算 |

| 非居住者 | 1年未満 | 給与×20.42% |

住民税については、1月1日に日本に住所がある場合は課税されます。

源泉徴収税額表は国税庁のHPでダウンロードできます。

令和2年分 源泉徴収税額表|国税庁

このように「居住者」か「非居住者」かによって、留学生の源泉徴収税の計算方法は異なります。

居住者・非居住者とは

| 区分 | 要件 |

| 居住者 | 国内に住所を有し、又は現在まで引き続いて一年以上居所を有する個人 |

| 非居住者 | 居住者以外の個人 |

単に日本国籍の有無で「居住者」「非居住者」は区分できません。外国人であっても上記の要件をみたせば「居住者」となります。

また、税法上、住所とは「個人の生活の本拠」をいいます。個人の生活の中心がどこかで判定されます。日本国内の住民票の有無は関係ありません。

滞在予定期間を確認

「居住者」「非居住者」の区分について、日本国内の住所の有無の判断は政令で定められています。

留学生は、その学問の習得のために居住する期間で住所の有無を推定します。

留学生が日本に居住する期間を客観的に把握するために、在留資格認定証明書や在学証明書などで滞在予定期間を確認しましょう。

(学術、技芸を習得する者の住所の判定)

所得税基本通達3-2

3-2 学術、技芸の習得のため国内又は国外に居住することとなった者の住所が国内又は国外のいずれにあるかは、その習得のために居住する期間その居住する地に職業を有するものとして、令第14条第1項《国内に住所を有する者と推定する場合》又は第15条第1項《国内に住所を有しない者と推定する場合》の規定により推定するものとする。

租税条約の有無を確認

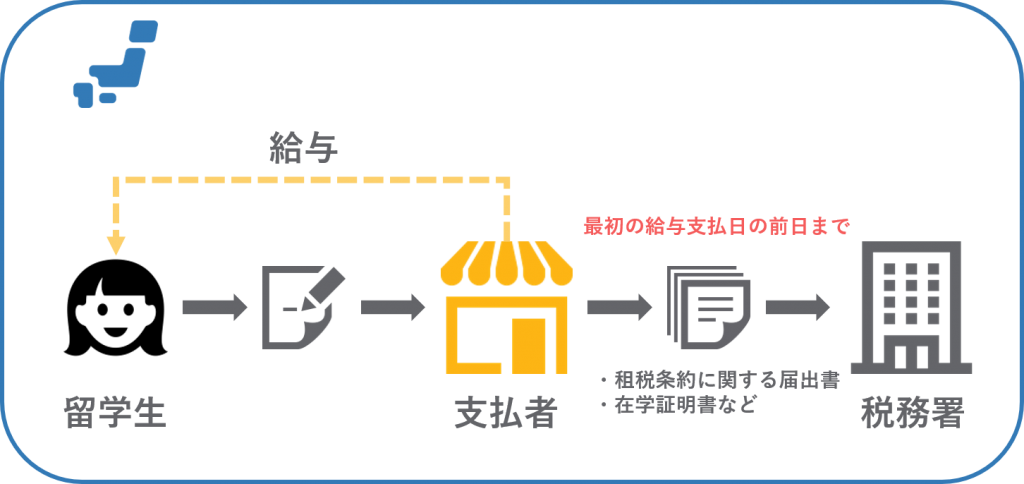

租税条約が締結されている国の留学生の場合、給与の源泉徴収税が免除されることがあります。

租税条約は日本国内の税法より優先されるので必ず確認しましょう。

例えば、中国人留学生の場合、日本での生活費や学費にあてる程度のアルバイト代であれば、日本と中国との租税条約により所得税の源泉徴収が免除されます。

専ら教育を受けるために日本に滞在する学生で、現に中国の居住者である者又はその滞在の直前に中国の居住者であった者が、その生計、教育のために受け取る給付又は所得は、免税とされます。

日中租税協定第21条

専ら教育を受けるために日本に滞在する学生とは、学校教育法第1条に基づく学校(大学など)に在籍する者に限られています。この第1条以外の学校の学生(日本語専門学校に通う学生など)については租税条約を適用できません。

この法律で、学校とは、幼稚園、小学校、中学校、義務教育学校、高等学校、中等教育学校、特別支援学校、大学及び高等専門学校とする。

学校教育法第1条

この適用を受けるには、留学生に最初の給与が支払われる日の前日までに、給与を支払う事業者は「租税条約に関する届出書」をその事業者の所轄税務署に提出します。在学証明書などの添付が必要です。

「租税条約に関する届出書」の書き方は「租税条約に関する届出書の記載例【留学生のアルバイト】」で解説しています。

中国、ベトナム、韓国、フィリピンの租税条約

| 国名 | 限度額 | 免税期間 | 租税条約条文 |

| 中国 | 生活費や学費にあてる程度のアルバイト代 | 免税 | 第21条 |

| ベトナム | 日本国外から支払われたもの | - | 第20条 |

| 韓国 | 年間2万アメリカドル | 5年間 | 第20条 |

| フィリピン | 年間1,500アメリカドル | 5年間 | 第21条 |

日本への留学生が多い、中国、ベトナム、韓国、フィリピンの各国の租税条約をまとめました。

ベトナムは日本国外から支払われたものが対象であるため、日本で支払われる給与は免税の対象外です。

韓国、フィリピンの各限度額「アメリカドル」は、日本円もしくは各国の通貨相当額を超えない金額です。

他の国の留学生が免除になるかどうかは、国ごとに条件があるため、確認が必要です。

まとめ

外国人留学生を雇用したら、滞在予定期間で「居住者」「非居住者」を区分し、租税条約の有無を確認しましょう。

留学生の源泉税が免除になるのであれば「租税条約に関する届出書」を給与の支払い日前に税務署へ提出するのをお忘れなく。