個人が外貨建て取引を行ったときの円換算レート

松永 篤

松永 篤

所得税の確定申告のとき、外貨建て取引は、所得計算のために外貨を円に換算します。

また、相続税・贈与税の申告のときにも、外貨建ての財産・債務を円に換算しなければなりません。

どのレートを使って、どうやって換算するのか迷う方も多いでしょう。

個人の外貨建て取引などの換算ルールをまとめました。

目次

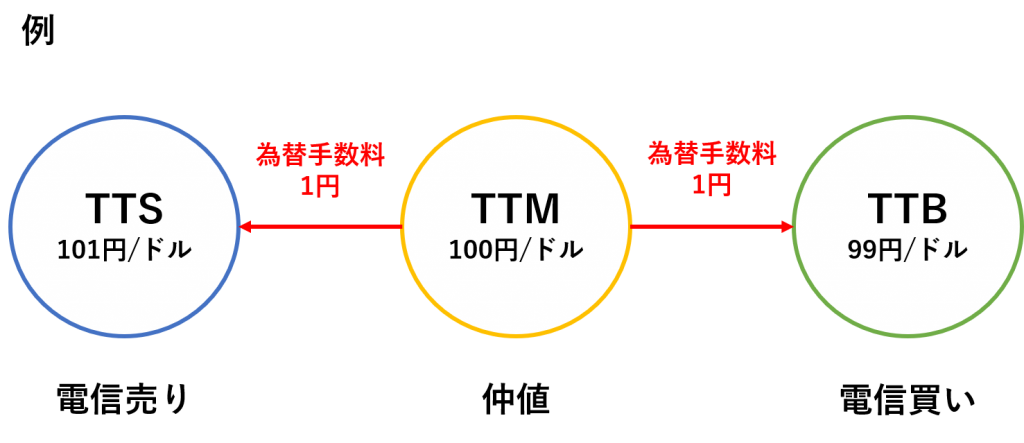

TTS、TTM、TTBとは

外貨を円に変える為替レートは、TTS、TTM、TTBの3つが一般的です。

金融機関から見た外貨の売りがTTS、買いがTTB、その仲値がTTMとなります。

私たちから見て為替レートを判断すると間違えやすいので注意しましょう。

例えば、円を売ってドルを買う(Buy)ときの為替レートは、TTBではありません。

金融機関が私たちに外貨を売る(Sell)レートであるTTSを使います。

TTS(Telegraphic Transfer Selling Rate)

金融機関が外貨を売る(Sell)ときのレート。

円を外貨に交換する際に適用され、TTM+為替手数料で計算。

TTM(Telegraphic Transfer Middle Rate)

TTSとTTBの中間(Middle)のレート。

TTB(Telegraphic Transfer Buying Rate)

金融機関が顧客から外貨を買う(Buy)ときのレート。

外貨を円に交換する際に適用され、TTM-為替手数料で計算。

なお、為替手数料は金融機関によって異なります。米ドルであれば、片道1円程度になることが一般的です。

【所得税の確定申告】外貨建て所得の換算

所得税の確定申告において、外貨建て所得を換算する際のルールは、次表のとおりです。

| 区分 | 原則 | 例外(不動産所得など) |

| 収益・資産 | TTM | TTB |

| 費用・負債 | TTM | TTS |

どこの金融機関のレートを使う?

メインで取引している金融機関の為替レートを使うのが原則です。

もし、金融機関がレートを公表していなければ、継続適用を条件に、合理的なものを使うことができます。

インターネットで過去の外国為替レートを公表している金融機関があります。参考にしましょう。

参考:

三菱UFJリサーチ&コンサルティング

三井住友銀行

みずほ銀行

外貨建て所得の換算は、取引日のTTMが原則

外貨建て所得の換算は、取引日のTTMで換算することが原則です。

株式譲渡は、約定日の為替レートを使い、売却価額はTTB、取得価額はTTSで換算します。

取引きした日に為替レートがないときは、同日「前」の最も近いレートを使います。

継続適用を条件に、換算ルールに例外あり

例外として、収益・資産はTTB、費用・負債はTTSで換算できます。継続適用が条件です。

不動産所得・事業所得・雑所得・山林所得

不動産所得・事業所得・雑所得・山林所得については、収益・資産はTTB、費用・負債はTTSで換算できます。

収支表を外貨表示で作成しているときは、年末の為替レートで換算可能

不動産所得や事業所得などに関して、収支表を外貨表示で作成しているときは、年末の為替レートで換算できます。その際は、その年のTTM、TTB、TTSの平均値を使うこともできます。

不動産譲渡

下表のレートで換算できます。

| 項目 | レート | 条件 |

| 売却収入 | TTB | 受け取った外貨を都度、すぐに売却して日本円で受け入れ |

| 取得費・譲渡費用 | TTS | 日本円で外貨を購入してすぐに支払いにあてている |

つまり、不動産の売却収入を円転せずにそのまま外貨運用している場合や、以前から有していた外貨を不動産の取得費に充当している場合には、上表の取り扱いを受けることはできません。これらの場合は、原則どおり、TTMで換算することになります。

参考:外国通貨で支払が行われる不動産を譲渡した場合における譲渡所得の金額の計算の際の円換算|国税庁

Q&A:海外不動産の収支表を外貨表示で作成しているときの換算

Question

日本の居住者です。x1年にオーストラリアで新築住宅を購入して、賃貸収入を得ています。建物の価格は40万ドルでした。x3年の不動産の収支表は次のとおりです。x3年の所得税の確定申告を行います。日本円への換算方法を教えてください。

| 賃貸収入 | Rental Income | $ 30,000 |

| 保険料 | Insurance | $ 1,500 |

| 修繕費 | Repairs | $ 500 |

| 管理費 | Management Fees | $ 3,000 |

| 減価償却費 | Depreciation | $ 8,000 |

| 利益 | Net Income | $ 17,000 |

Answer

次のように換算します。建物の価格は取得時の為替レートにより換算し、日本の税法に従って減価償却費を計算します。

| 賃貸収入 | 2,040,000円 | $ 30,000×TTB 68円 |

| 保険料 | 108,000円 | $ 1,500×TTS 72円 |

| 修繕費 | 36,000円 | $ 500×TTS 72円 |

| 管理費 | 216,000円 | $ 3,000×TTS 72円 |

| 減価償却費 | 1,196,000円 | $ 400,000×TTB 65円×0.046 |

| 利益 | 484,000円 |

x3年の為替レートの平均値:TTM 70円、TTB 68円、TTS 72円

x1年の建物取得時の為替レート:TTB 65円

定額法の償却率:0.046(耐用年数 22年)

外貨預金の為替差損益の取り扱い

海外の金融機関との外貨建取引では、円転したときなどに、為替差損益を認識します。

このとき、為替差益は、総合課税の雑所得として課税対象となります。

為替差損は、他の雑所得とのみ相殺できます。相殺しきれない損失は、切り捨てられます。

| 日付 | 預入 | 払出 | 為替レート | 備考 |

| 7月7日 | 10万ドル | 100円 | 円⇒ドル | |

| 7月14日 | 5万ドル | 106円 | 円⇒ドル | |

| 7月21日 | 1万ドル | 105円 | ドル⇒円 |

7月21日に1万ドルを円転したときの為替差損益の計算

平均レート:(10万ドル×100円+5万ドル×106円)÷15万ドル=102円

為替差益:1万ドル×(105円-102円)=3万円

【相続税・贈与税の申告】外貨建て財産・債務の換算

相続・贈与により財産を取得した日の為替レートで換算することが原則です。

外貨建て財産はTTB、外貨建て債務はTTSで換算します。

財産を取得した日に為替レートがないときは、同日「前」の最も近いレートを使います。

どこの金融機関のレートを使う?

外貨預金など、金融機関を特定できるものは、その金融機関が公表しているレートを使います。任意にレートを選ぶことはできません。

一方、海外不動産など、金融機関を特定できないものは、その財産を取得した人が取引している金融機関の公表レートを使います。取引先の金融機関が複数あれば、任意にレートを選ぶことができます。

Q&A:海外不動産を共有で相続する場合に選択するレート

Question

アメリカに不動産を保有していた父が亡くなりました。この不動産は、長男の私と弟(次男)が共有で相続します。私と弟が取引している銀行のTTBレートは次のとおりです。相続税の申告を行います。どの銀行の為替レートで換算すれば、税金を計算する上で有利になるか教えてください。

長男が取引している銀行の公表レート

TTB:A銀行 106.20円、B銀行 106.22円

次男が取引している銀行の公表レート

TTB:B銀行 106.22円、C銀行 106.25円

Answer

長男はA銀行、次男はB銀行のTTBレートを使えば、相続税の計算上、有利になります。

各銀行のTTBレートは小さい順に、A銀行 106.20円<B銀行 106.22円<C銀行 106.25円となります。

各銀行が公表しているレートのうち、小さいレートを選択すれば、相続するアメリカの不動産の換算価額を小さくすることできるため、相続税の計算で有利になります。

参考規定

まとめ

外貨建て取引などでは、選択する為替レートにより、税金の金額は変わります。

換算ルールを確認して、有利な方法を選択しましょう。