海外移住後に日本の株式等を保有している場合の税金

松永 篤

松永 篤

海外移住後も日本の株式を持っている方は、配当を受け取ったり、株を売ったりしたときの税金のことが気になるかと思います。

海外に1年以上の予定で滞在するような方は、税法上、非居住者となります。

非居住者の方は、通常、配当や株にかかる税金の心配は不要ですが、いくつか注意点を簡単にまとめました。

目次

配当を受け取ったら確定申告は必要?

原則、確定申告は不要です。配当を受け取るときに、すでに税金(税率15.315%)が源泉徴収されています。

ただし、お住いの国・地域によっては、「租税条約」の適用により配当にかかる税金が減免されることがあります。

租税条約とは、「2つ以上の国で税金がかかること」や「税金逃れ」などを防ぐ目的で、日本と外国との間で結ばれている合意のことです。

租税条約は、基本的に日本の税法よりも優先して適用されるため(憲法98条2項)、租税条約の上限税率を上回る部分の税金は源泉徴収されません。

日本国が締結した条約及び確立された国際法規は、これを誠実に遵守することを必要とする。

日本国憲法 第98条第2項

例えば、配当にかかる上限税率が10%の国に住んでいれば、15.315%-10%=5.315%の部分は減免されます。

| 国・地域 | 税率 |

| アメリカ、香港、中国、インド、オランダ、スイス等 | 10 % |

| シンガポール、マレーシア等 | 15 % |

この適用を受けるためには、配当の最初の支払い日の前日までに、「租税条約に関する届出書」を税務署に提出する必要があります。

既に出国済みで、提出を忘れていた方は、「租税条約に関する源泉徴収税額の還付請求書」を提出すれば、減免されていなかった配当にかかる税金は戻ってきます。

租税条約関係で必要な書類は、国税庁HPを参考にしてみてください。

株を売ったら確定申告は必要?

原則、確定申告は不要です。「PE」がない非居住者の方は、「特定の株式等の譲渡」にあてはまる場合を除いて、株を売っても税金はかかりません。

PEとは、Permanent Establishmentの略称で、継続したビジネスの拠点となるような場所のことです。

例えば、海外に住みながら、インターネットでネットショップを運営しているとします。このとき、商品の保管や配送拠点のために、日本にアパートなどを借りていれば、その場所はPEとみなされる可能性があります。

「特定の株式等の譲渡」とは、次のような株の売却のことをいいます。

① 買集めによる株式等の譲渡

② 事業譲渡類似の株式等の譲渡

③ 税制適格ストックオプションの権利行使により取得した特定株式等の譲渡による所得

④ 不動産関連法人の一定の株式の譲渡による所得

⑤ 日本に滞在する間に行う内国法人の株式等の譲渡による所得

⑥ 日本国内にあるゴルフ場の株式形態のゴルフ会員権の譲渡による所得

参考:No.1936 海外転勤中に株式を譲渡した場合|国税庁

このうち、⑤には注意しましょう。例えば、一時帰国中に、日本の株を売ると日本で課税されます。この場合、「納税管理人」を定めて確定申告するなど、煩雑な手続きが必要になることがあります。

納税管理人とは、海外在住者の代わりに、日本で税金関係の事務手続きをする人のことです。

なお、「特定の株式等の譲渡」にあてはまる場合であっても、租税条約により日本で課税されないことがあります。

租税条約により日本で課税されない場合

事例として、前記② 事業譲渡類似の株式等の譲渡に該当したとしても、租税条約により日本で課税されない場合をQ&Aで解説します。

Question

私は香港に住んでいて日本の非居住者です。日本の会社の株式の25%以上を持っていますが、本年中に5%以上を売るつもりです。日本にPE(Permanent Establishment)はありません。

日本で株式売却にかかる税金は発生しますか?

Answer

日本では株式売却にかかる税金は発生しません。

日本の税法によれば、ご質問のような株式の売却は「事業譲渡類似の株式等の譲渡」に該当するため、日本で課税されます。一方、日本と香港の租税条約によれば、日本で課税されません(日本・香港租税条約13条6、21条1)。

日本の税法と租税条約が異なる場合、基本的に租税条約が優先されます。したがって、日本では課税されないことになります。

≪根拠条文≫

第13条(譲渡収益)6

日本・香港租税条約 第13条6

1から5までに規定する財産以外の財産の譲渡から生ずる収益に対しては、譲渡者が居住者とされる締約者においてのみ租税を課することができる。

「事業譲渡類似の株式等の譲渡」は、上記の引用の「1から5」に含まれていません。また、香港在住者は、条約上のどこにも該当しないような稼ぎについて、香港のみで課税できるとされています(日本・香港租税条約21条1)。

第21条(その他の所得)1

日本・香港租税条約 第21条1

一方の締約者の居住者が受益者である所得(源泉地を問わない。)であって前各条に規定がないもの(以下この条において「その他の所得」という。)に対しては、当該一方の締約者においてのみ租税を課することができる。

海外移住予定者が確認すべきこと

国外転出時課税制度の確認

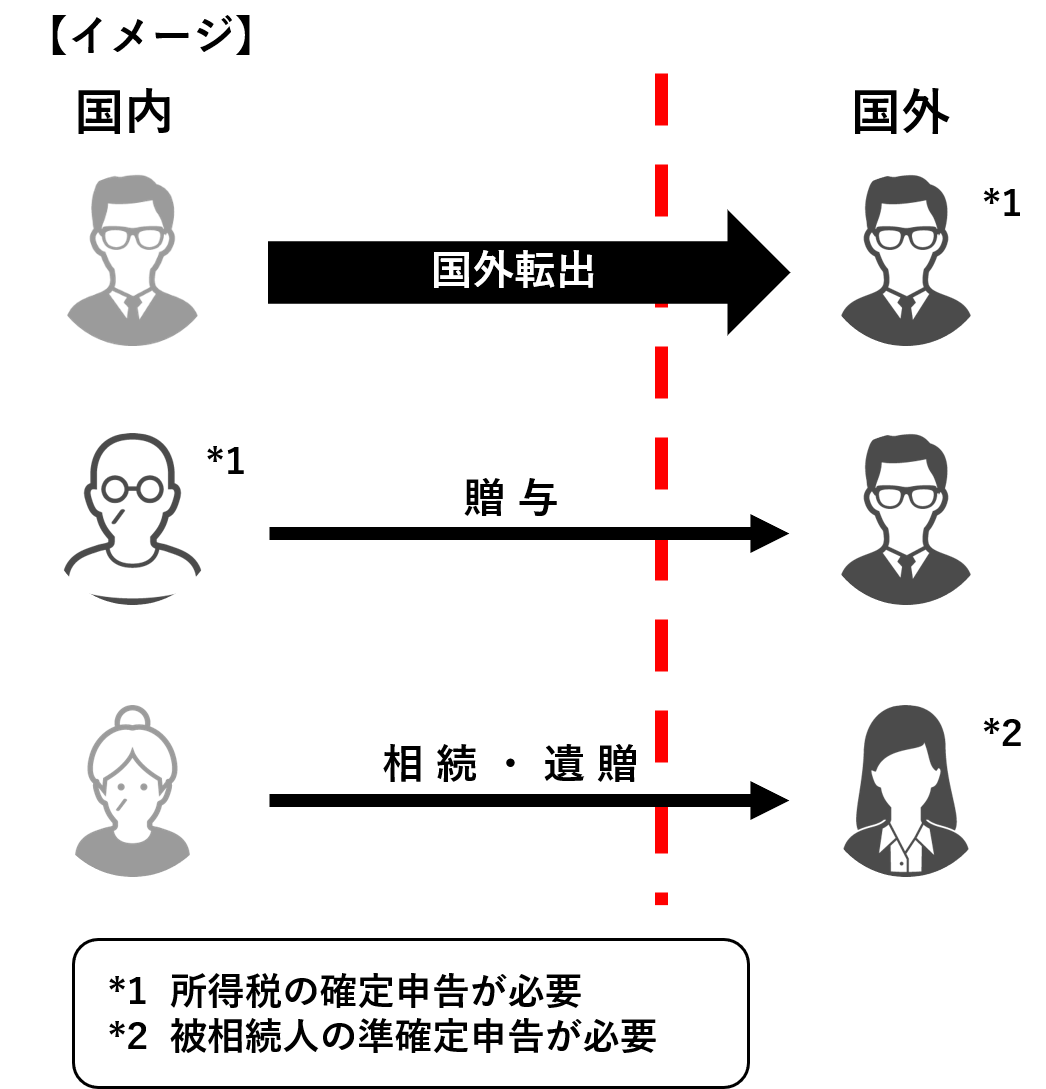

これから海外に移住する予定の人は、「国外転出時課税制度」も確認しておきましょう。

国外転出時課税制度とは、国外に転出する場合に、1億円以上の株式などの一定の金融商品を保有するときは、たとえ売却していなくても、それらの含み益に所得税がかかる制度です。平成27年7月1日から施行されています。

本人が国外へ転出する時だけでなく、相続や贈与で株などを受け取る時もこの制度の対象です。

1億円以上の一定の金融商品が国境を越えて移動する時に課税されるイメージです。

関連記事:国外転出時課税制度(出国税)のポイント

証券会社で出国の手続き

証券会社で特定口座やNISA口座がある方は、帰国の予定などに合わせて、口座を継続するかどうか検討しましょう。

特定口座を廃止する場合

帰国の予定がなければ、「特定口座廃止届出書」を証券会社に提出して、特定口座を廃止しましょう。

何も手続きせずに出国して非居住者になった場合、「特定口座廃止届出書」を提出したものとみなされて、特定口座は廃止されます。特定口座を利用できるのは、「居住者」または「PEがある非居住者」のみだからです。

特定口座を継続する場合

帰国の予定があって、特定口座を継続するのであれば、出国前までに「特定口座継続適用届出書」を証券会社に提出して、残高を出国口座で保管してもらいましょう。帰国後に所定の手続きを行えば、特定口座を再開できます。なお、海外滞在中は、出国口座で取引できません。

NISA口座を一時的に継続する場合

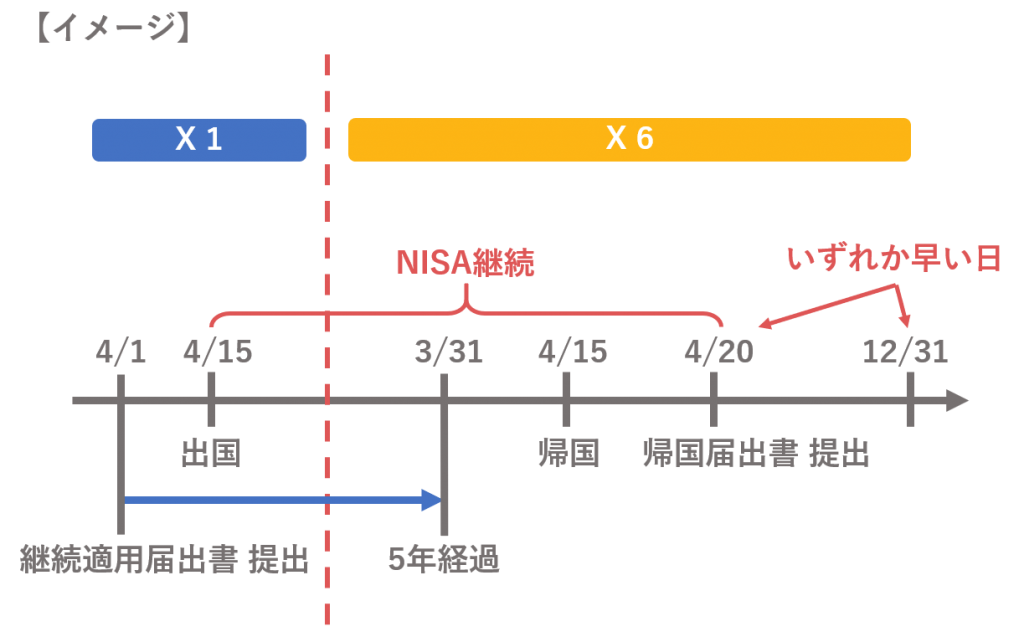

NISA口座をお持ちの方で一時的に継続する場合は、出国日の前日までに「継続適用届出書」を提出しましょう。

出国時から次の①または②のいずれか早い日までの最長5年間、NISA口座を継続できます。

①「帰国届出書」を提出する日

②「継続適用届出書」を提出した日から5年を経過する日の属する年の12月31日

帰国後は「帰国届出書」を必ず提出しましょう。忘れると、NISA口座が廃止されてしまいます。

また、②の5年を経過する日の起算日は出国日ではなく、「継続適用届出書」を提出した日であることに注意してください。

以上です。海外移住者・移住予定者で、日本株に投資をしている方は、税務署や証券会社で手続きが済んでいるか一度確認しておきましょう。