非永住者が国外から送金を受領した場合の課税制度

松永 篤

松永 篤

外資系企業の駐在員(Expats)など、日本に来て間もない外国人の方は、海外から送金を受けた場合に、税金がかかることがあります。

外国人で、税法上の「非永住者」に該当する方は注意が必要です。

非永住者の送金課税の制度についてまとめました。

目次

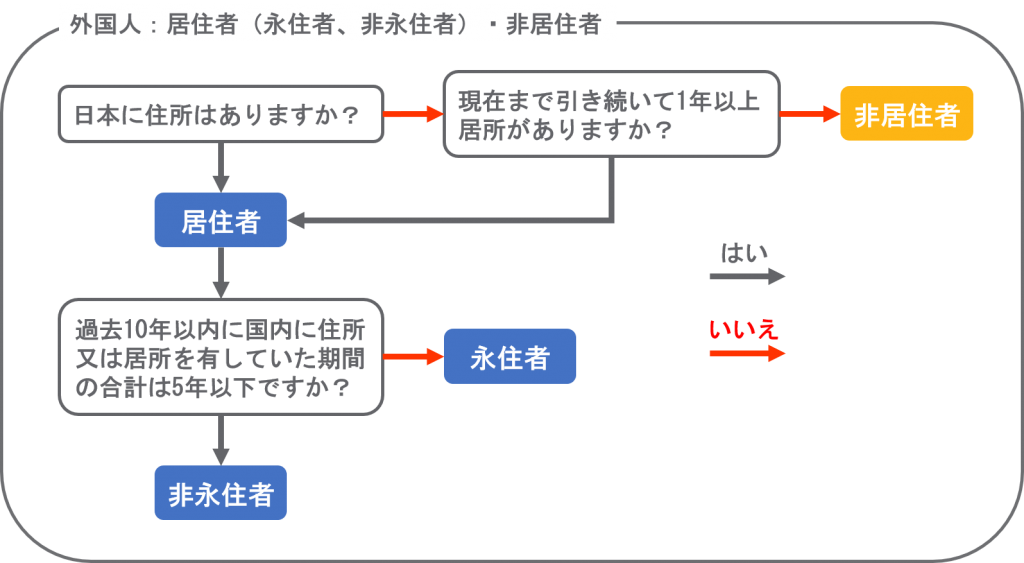

非永住者とは?

非永住者とは、日本国籍を持たない外国人の居住者で、過去10年以内の日本の居住期間の合計が5年以下である個人をいいます。

日本国籍を持たない外国人でも居住者にならなければ、過去10年以内に何年日本に居住していても非永住者にはなりません。

日本の税法は「属地主義」を採用しているため、このように居住形態に応じて、個人の課税ルールを決めています。

属地主義とは、その国の居住者であれば、国籍を問わず課税する考え方です。日本のほか、シンガポールやマレーシアなども属地主義を採用しています。

反対に、「属人主義」といって、どの国に居住しようが、その国の国籍を持っていれば、課税する考え方もあります。アメリカやフィリピンなどは属人主義を採用しています。

実務的には、確定申告のとき、「居住形態等に関する確認書」によって、外国人の方の居住形態を確認しています。

外国人駐在員は日本での勤務期間で居住者か非居住者かを判定

外国人が日本に入国した場合、住所が国内にあるかどうか、または現在まで引き続いて1年以上居所を有しているかどうかによって、居住者か非居住者かを判定します。

住所とは生活の本拠をいい、住居の所在、職業や家族の状況などを総合的に勘案して判断します。居所とは、一定期間継続して居住する場所のことで、社員寮やホテルなどがそれにあたります。

外国人駐在員(Expats)のような方が、住所や居所の判定をする場合には、法令上、推定規定が設けられており、日本での勤務期間に応じて住所の有無を推定します。

具体的には、1年以上、日本で勤務する予定であれば、日本に住所があるものと推定され居住者となり、1年未満の勤務予定であれば非居住者になります。

(国内に居住することとなった者等の住所の推定)

所得税基本通達3-3

3-3 国内又は国外において事業を営み若しくは職業に従事するため国内又は国外に居住することとなった者は、その地における在留期間が契約等によりあらかじめ1年未満であることが明らかであると認められる場合を除き、それぞれ令第14条第1項第1号又は第15条第1項第1号の規定に該当するものとする。

なお、この判定は過去にさかのぼって変更することはできないため、勤務期間に変更があれば、その都度、居住者か非居住者かの判定を行うことになります。

非国外源泉所得および国外源泉所得の国内払い・国内送金に課税

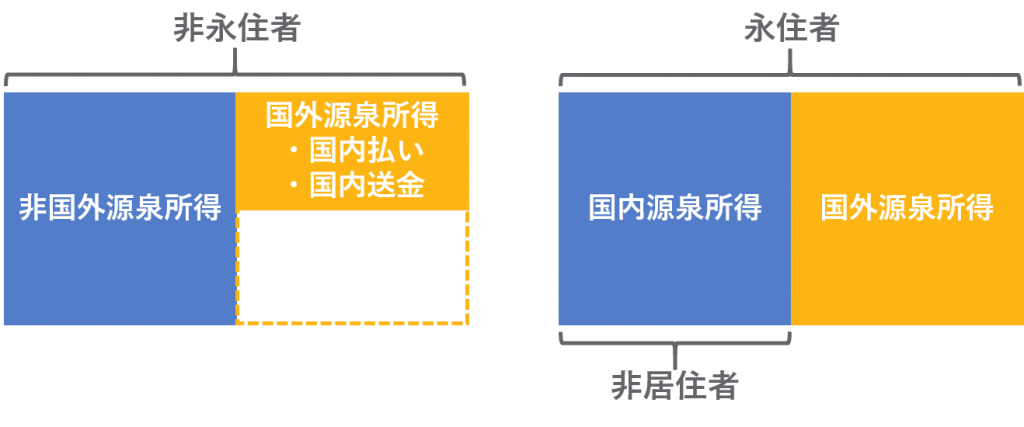

個人の課税所得の範囲は、次のように区分されます。

| 非永住者 | 非国外源泉所得(国外源泉所得以外の所得) 国外源泉所得で国内において支払われたもの 国外源泉所得で国外から送金されたもの |

| 永住者 | 国内源泉所得+国外源泉所得 |

| 非居住者 | 国内源泉所得 |

非永住者は、非国外源泉所得および国外源泉所得の国内払い・国内送金に課税されます。

なお、非永住者の国外源泉所得(海外で稼いだ所得)は、「国内において支払われたもの」または「国外から送金されたもの」に限られています。

国外源泉所得で国内において支払われたものとは?

為替等により直接送付され、または預金口座に直接振り込まれたものが、国外源泉所得の国内払いとして、非永住者の課税所得の範囲に含まれます。

例えば、次のようなものが挙げられます(所得税基本通達7-4)。

- 非永住者の国外の営業所と国外の顧客との間で行われた商取引の対価で、為替等によりその非永住者の国内の営業所に直接送付され、又はその国内の営業所の預金口座に直接振り込まれたもの

- 非永住者の国外不動産の賃貸料で、為替等によりその非永住に直接送付され、又はその非永住者の国内の預金口座に直接振り込まれたもの

国外源泉所得で国外から送金されたものとは?

海外から日本の口座への送金、海外の口座を引き落とし口座にしているクレジットカードを日本で使用した場合などが、国外源泉所得の国内送金として、非永住者の課税所得の範囲に含まれます。

例えば、次のようなものが挙げられます(所得税基本通達7-6)。

- 国内への通貨の持込み又は小切手、為替手形、信用状その他の支払手段による通常の送金

- 貴金属、公社債券、株券その他の物を国内に携行し又は送付する行為で、通常の送金に代えて行われたと認められるもの

- 国内において借入れをし又は立替払を受け、国外にある自己の預金等によりその債務を弁済することとするなどの行為で、通常の送金に代えて行われたと認められるもの

年の途中で永住者になれば、すべての所得に課税

年の途中で非永住者から永住者になれば、すべての所得(国内源泉所得+国外源泉所得)に課税されるため、注意が必要です。

例えば、海外に不動産を所有していて、賃貸収入がある場合、非永住者の期間中は日本で支払われたか、または日本に送金されていなければ課税されません。しかし、年の途中で永住者になれば、その時から、国内源泉所得(日本で稼いだ所得)を含め、海外の不動産から生じた所得のすべてに課税されます。

国外から送金を受領した場合、国外源泉所得の国外払いを上限に課税

非永住者が国外から送金を受領した場合、送金を受けた金額のすべてに課税されるのではなく、国外源泉所得の国外払いを上限に課税されます。

課税対象額(送金課税)の計算方法

① 国外からの送金額-非国外源泉所得の国外払い

② 国外源泉所得の国外払い

まず、①を計算し、残余額があれば、①と②を比較し、いずれか少ない金額を送金課税の対象とします。②がなければ、送金課税はありません。

※「非国外源泉所得の国外払い」が赤字の場合、①は「国外からの送金額」となります。

参考:(非永住者に係る課税標準の計算……送金を受領した場合)|国税庁

所得税の課税対象額の計算例

下記の事例をもとに、計算例を紹介します。

Question

アメリカ人(非永住者)です。アメリカの法人の日本支社で働いています。x1年の給与収入とアメリカからの送金額は以下のとおりでした。同年、アメリカの不動産を売却して利益が出ています。x1年の日本の所得税の課税対象額を教えてください。

- 給与収入の総額 2,000万円

内訳:日本勤務に係るもの 1,500万円、米国勤務に係るもの 500万円

日本で 1,200万円、米国で 800万円支払い - 米国からの送金額 700万円

- 米国の不動産売却益 250万円

Answer

x1年の課税所得

非国外源泉所得(日本での勤務に係る給与)

国内払い:1,500万円×1,200万円/2,000万円=900万円

国外払い:1,500万円×800万円/2,000万円=600万円

国外源泉所得(米国での勤務に係る給与)

国内払い:500万円×1,200万円/2,000万円=300万円

国外払い:500万円×800万円/2,000万円=200万円

国外源泉所得(米国の不動産売却益)

国外払い:250万円

| 区分 | 非国外源泉所得 | 国外源泉所得 |

| 国内払い | 900万円 | 300万円 |

| 国外払い | 600万円 | 200万円 250万円 |

送金課税

国外からの送金額 700万円

① 国外からの送金額-非国外源泉所得の国外払い 700万円-600万円=100万円

② 国外源泉所得の国外払い 200万円+250万円=450万円

①<②

∴ 100万円(課税対象)

x1年の所得税の課税対象額

900万円+600万円+300万円+100万円=1,900万円

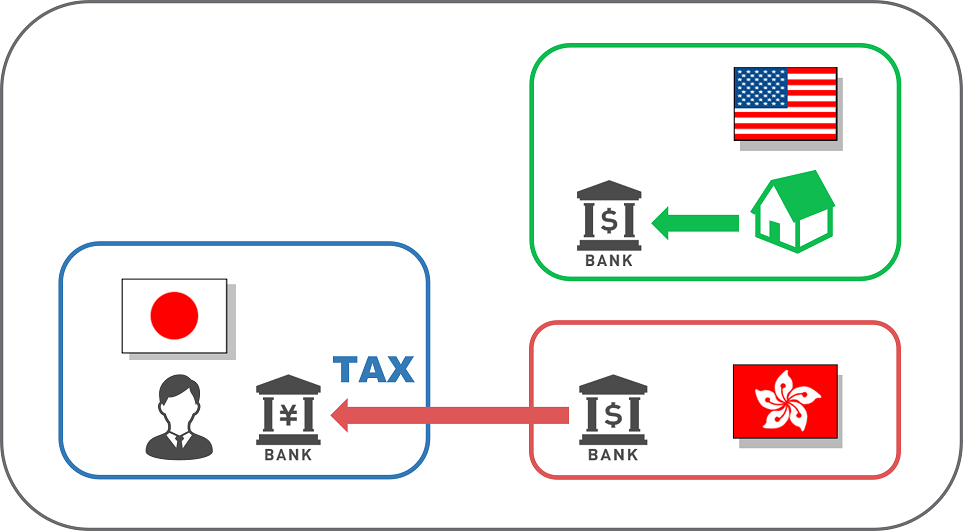

国外源泉所得と送金原資に相関関係はない

国外源泉所得と送金原資に相関関係はありません。実際に国外源泉所得が国内に送金されたかどうかは関係ありません。

例えば、非永住者が以前から香港の口座に貯蓄していて、その香港の口座から送金を受けた年があるとします。その年において、非永住者がアメリカの不動産賃貸料をアメリカの口座に預け入れていたとしても、一定額が送金されたものとみなされ、課税対象となります。

ここでいう、香港の送金資金とアメリカの不動産賃貸料は、まったく別のものですが、法令上、国外源泉所得の送金があったものとみなされます。

非永住者が各年において国外から送金を受領した場合には、その金額の範囲内でその非永住者のその年における国外源泉所得に係る所得で国外の支払に係るものについて送金があつたものとみなす。ただし、その非永住者がその年における国外源泉所得以外の所得(以下この項において「非国外源泉所得」という。)に係る所得で国外の支払に係るものを有する場合は、まずその非国外源泉所得に係る所得について送金があつたものとみなし、なお残余があるときに当該残余の金額の範囲内で国外源泉所得に係る所得について送金があつたものとみなす。

所得税法施行令17条4項1号

まとめ

非永住者が国外から送金を受領した場合、国外源泉所得のうち一定額が課税対象になります。日本に来て間もない外国人の方は、海外から送金を受け取るとき、注意が必要ですね。