海外移住時に必要な税務手続き【納税管理人の届出】

松永 篤

松永 篤

非居住者(海外在住者)が日本で申告する場合は「納税管理人の届出」をしなければなりません。

出国日までにその届出をするかしないかで、確定申告の申告期限が異なるのはご存知ですか?

海外移住者・海外在住者の方のために、必要な税務手続きと申告の注意点をまとめました。

目次

海外移住後も申告は必要?

海外に「1年以上住んでいる」もしくは「1年以上住む予定」の人は税法上、非居住者となります。

この場合は、出国した日の翌日から非居住者になります。

通常、非居住者に対する日本の課税関係は、利子や配当を受け取ったときのように、源泉徴収のみで終わるものも多いです。

しかし、日本の不動産を貸したり売ったりしたときのように、源泉徴収のみで課税関係が終わらず、日本で確定申告が必要になることもあります。

関連記事:非居住者の日本不動産に関する確定申告

納税管理人を選任

海外に住めば日本で納税や申告の事務が難しくなるため「納税管理人」を選任します。

納税管理人は、非居住者に代わって、「申告書の提出」「税務署からの書類の受取」「税金の納付や還付金の受取」などの納税事務を行います。

(納税管理人の事務範囲)

第117条関係 納税管理人|国税庁

2 この条第1項の「納税申告書の提出その他国税に関する事項」とは、次に掲げる事項をいう。ただし、不服申立てに関する事項は含まれない。

なお、次に掲げる事項の一部だけの管理は認められない。

(1) 国税に関する法令に基づく申告、申請、請求、届出その他書類の作成ならびに提出

(2) 税務署長等(その所属の職員を含む。)が発する書類の受領

(3) 国税の納付および還付金等の受領

納税管理人に資格は必要?誰が適任か

納税管理人に資格は不要なので、多くの人は日本に住む家族などに依頼しています。

ただし、申告書の作成代理ができるのは税理士のみなので注意してください。

「事情があって依頼できる人がいない」「海外で申告書を作成するのが難しい」のであれば、税理士が適任になります。

納税管理人の事務は納税に関わるため、非常に気をつかいます。依頼する人には、あらかじめ自分の納税スケジュールを含めて何をするか伝えておきましょう。

納税管理人の届出手続き

納税管理人を定めたら、「納税管理人の届出書」を本人の納税地を管轄する税務署・市区町村に提出します。

納税地については「海外移住後の申告書の提出先はどこ?【納税地】」で解説しています。

提出期限は納税管理人を定めたとき、または出国の日までです。市区町村も同様です。

税務署用の届出書の様式は国税庁のHPでダウンロードできます。市区町村は様式が統一されていないため、個別に問い合わせてください。

[手続名]所得税・消費税の納税管理人の届出手続

[手続名]相続税・贈与税の納税管理人の届出手続

納税地を管轄する税務署を調べる場合は、国税庁のHPで住所から検索できます。

年の途中で出国する人は申告期限に注意

年の途中で出国する人は、所得税などの申告期限に注意してください。

出国時までに納税管理人の届出をするかしないかで、申告期限が原則と異なるからです。

期限が遅れた場合は、期限後申告として無申告加算税などのペナルティ対象となります。

No.2024 確定申告を忘れたとき|国税庁

年の途中で出国した場合の確定申告 - 国税不服審判所

「所得税」「相続税」「贈与税」ごとに申告期限の解説をします。

所得税の申告期限(確定申告)

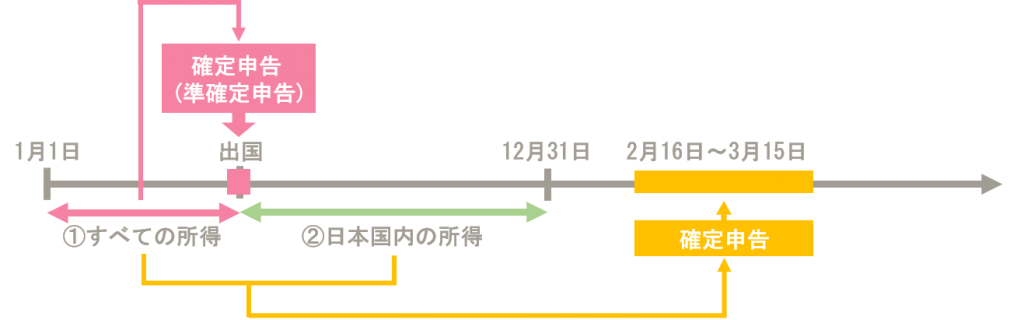

原則は、翌年の2月16日から3月15日までが申告期限です。

次の①、②の所得に応じて確定申告します。

① 出国日までのすべての所得(日本国内及び国外の所得)

② 出国日の翌日から12月31日までの日本国内の所得

出国時までに納税管理人の届出をする場合

原則と同じく、翌年の2月16日から3月15日までが申告期限になります。

出国日の翌年の申告期限内に①と②の所得を計算し、確定申告します。

出国時までに納税管理人の届出をしない場合

出国日と翌年の2月16日から3月15日までが申告期限になります。

出国時までに①の所得を計算し、確定申告(準確定申告)します。

出国日の翌年の申告期限内に①と②の所得を計算し、確定申告します(出国時の分は清算)。

相続税の申告期限

原則は、相続の開始があったことを知った日の翌日から10ヶ月以内が申告期限です。

出国時までに納税管理人の届出をする場合

原則と同じく、相続の開始があったことを知った日の翌日から10ヶ月以内が申告期限になります。

出国時までに納税管理人の届出をしない場合

出国日が申告期限になります。相続税の申告は遺産分割など多くの手続きが必要なので、期限には注意しましょう。

贈与税の申告期限

原則は、贈与を受けた年の翌年2月1日から3月15日までが申告期限です。

関連記事:国際的な贈与を受けた場合の課税について

出国時までに納税管理人の届出をする場合

原則と同じく、贈与を受けた年の翌年2月1日から3月15日までが申告期限になります。

出国時までに納税管理人の届出をしない場合

贈与を受けた年の翌年3月15日までの間に出国するとき、出国時までに納税管理人の届出をしない場合は、出国日が申告期限になります。

贈与を受けた年の途中に出国した場合は、原則と同じ申告期限です。

所得税の予定納税

前年分の一定の所得税額が15万円以上の場合には、非居住者であっても、原則として予定納税の義務があります。

納税管理人の届出がある場合は、予定納税額を7月末と11月末に納付します。一方、納税管理人の届出がない場合は出国時にまとめて納付します。

ただし、その年の6月30日において総合課税となる国内源泉所得(国内不動産収入など)がない非居住者であれば、予定納税の義務はありません。税務署にその旨を連絡すれば、予定納税は取り消されます。

予定納税の義務は、その年の6月30日において、居住者又は総合課税を受ける非居住者に該当する場合に発生するからです。

No.2040 予定納税|国税庁

法第104条《予定納税額の納付》関係|国税庁

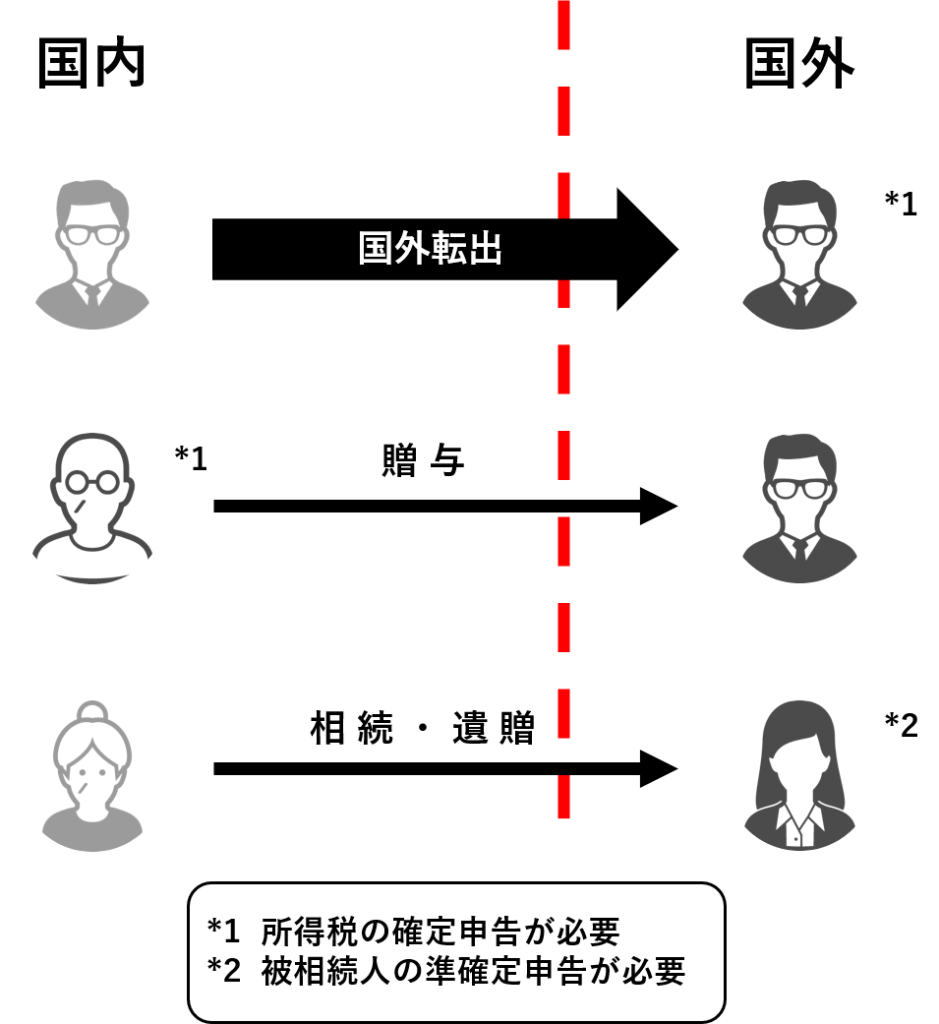

時価1億円以上の株式などがある人は注意

時価1億円以上の株式などがある人(一定の要件あり)が出国する場合、その株式などを売却したものとみなして計算した含み益を、出国年分の確定申告に反映させる必要があります。

「国外転出時課税制度」といわれています。

関連記事:国外転出時課税制度(出国税)のポイント

1億円以上の一定の金融資産が国外に移動するときに所得税が課税されるイメージです。単なる出国だけでなく、相続・贈与も対象です。

この制度は、国外転出時までに納税管理人の届出をするかしないかで、所得税の「申告期限」「納税猶予の適用」に違いがあります。

国外転出時までに納税管理人の届出をする場合

国外転出した年の翌年2月16日から3月15日が申告期限です。担保提供すれば、最長10年間の納税猶予の適用あり。

確定申告のとき、国外転出時課税の適用による所得(株式の含み益など)を含めて計算します。

国外転出時までに納税管理人の届出をしない場合

国外転出の日が申告期限です。納税猶予の適用なし。

準確定申告のとき、国外転出時課税の適用による所得を含めて計算します。

ひとこと

海外在住者が日本で税金の申告をする場合は「納税管理人の届出」が必要です。

海外に移住予定の方は、出国時までの届出の有無によって、申告期限が原則と異なるため注意しましょう。