非居住者の日本不動産に関する確定申告

松永 篤

松永 篤

グローバル化により、海外在住の日本人や外国人投資家が日本のアパートやマンションを保有していることも珍しくありません。

海外に1年以上住む予定の人や日本に住んでいない外国人は、税法上、非居住者となります。

非居住者は、居住者と異なり、日本にある不動産の賃料や売却金額を受け取るときに源泉徴収が行われます。

しかし、源泉徴収のみで課税関係が終わりではありません。原則、確定申告が必要となります。

目次

日本国内の不動産を賃貸した場合

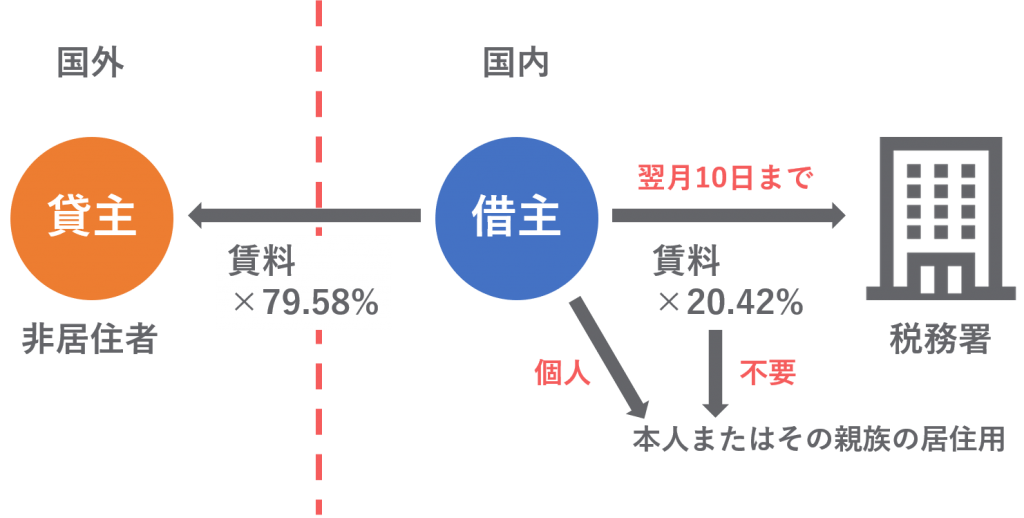

賃料を受け取るときに源泉徴収(税金の前払い)され、確定申告でその源泉税を清算します。

賃料の源泉徴収

非居住者は賃料を受け取るときに、所得税20.42%の源泉徴収が行われます。

ただし、個人がその人自身またはその親族の居住用に借りたのであれば、源泉徴収されません。

法人が借主であれば、用途に関係なく源泉徴収されます。

源泉徴収された所得税は、借主が徴収月の翌月10日までに税務署へ納付します。

納付期限に遅れると、借主に対して不納付加算税や延滞税といった罰則的な税金がかかることがあります。

確定申告で源泉税を清算

確定申告の方法は居住者と同様です。

その年の1月1日から12月31日までの家賃収入から必要経費を差し引いた不動産所得をもとに、翌年2月16日から3月15日までの間に確定申告を行います。

算出した税額から賃料にかかる源泉税を差し引いて申告し、差額を納付するか還付を受けます。

青色申告はできるの?

非居住者であっても青色申告できます。

確定申告には青色と白色の2つの申告方法があります。

青色申告には「最高65万円または10万円の所得控除」「赤字の3年間繰り越し」など、白色申告にはない特典があります。

「10万円の所得控除」であれば、白色と同じように簡単な簿記の計算で申告すれば良いため、青色も白色も計算の手間はあまり変わりません。

青色申告するべきでしょう。

青色申告するためには、税務署で「所得税の青色申告承認申請手続」が必要です。

【還付例】物件を法人に貸した場合

Question

香港在住者(非居住者)です。日本のマンションを日本の会社に貸しています。

昨年の家賃収入の総額は1,000万円、減価償却費や固定資産税などの必要経費は300万円でした。

家賃からは年間204.2万円の源泉税(20.42%)が引かれています。

今年、青色申告(65万円控除)で確定申告します。所得控除は基礎控除48万円のみです。

所得税の計算方法を教えてください。

Answer

計算方法は次のとおりです。

課税所得の計算

家賃収入-必要経費-青色申告-基礎控除

=1,000万円-300万円-65万円-48万円=587万円

年税額

所得税 587万円×20%-427,500円=746,500円

復興税 746,500円×2.1%=15,676円

年税額 746,500円+15,676円=762,176円

還付される税金

算出した年税額のほうが源泉税よりも少なくなるため、その差額分は還付となります。

年税額-源泉税

=762,176円-204.2万円=Δ 1,279,824円

日本国内の不動産を売却した場合

不動産の売却金額を受け取るときに源泉徴収(税金の前払い)され、確定申告でその源泉税を清算します。

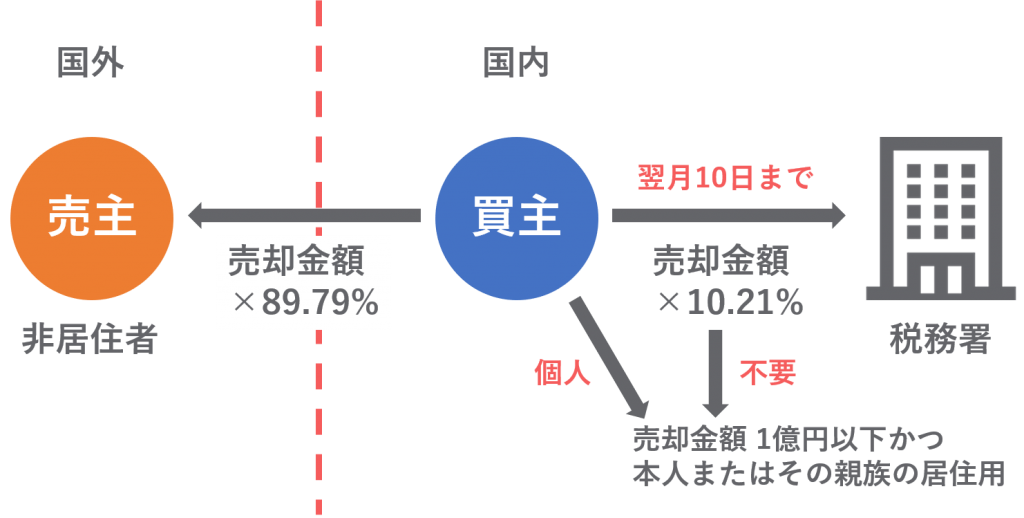

売却金額の源泉徴収

非居住者は不動産の売却金額を受け取るときに、所得税10.21%の源泉徴収が行われます。

ただし、売却金額1億円以下、かつ、個人がその人自身またはその親族の居住用に買ったのであれば、源泉徴収されません。

法人が買主であれば、売却金額や用途に関係なく源泉徴収されます。

源泉徴収された所得税は、買主が徴収月の翌月10日までに税務署へ納めます。

納付期限に遅れると、買主に対して、不納付加算税や延滞税といった罰則的な税金がかかることがあります。

売主が非居住者かどうかの判定

売主が源泉徴収の対象となる非居住者かどうかは、不動産の「引渡し日」で判定します。

例えば、7月に不動産の引渡しがあり、9月にその売却代金が支払われたとします。

買主は内国法人でした。売主は7月時点では非居住者でしたが、8月に帰国して9月時点では居住者になっていました。

この場合、売主は引き渡し時点で非居住者であるため、源泉徴収の対象となります。

9月の支払い時点で売主は居住者だからといって、源泉徴収不要とはならないので注意してください。

参考:源泉徴収の対象とされる支払が居住者に対するものか非居住者に対するものかの判定|国税庁

売却金額1億円以下の判定

売却金額が1億円以下かどうかは、売主が受け取る金額で判定します。

共有不動産の売却の場合は、それぞれの売主が受け取る金額で判定します。

買主が支払う金額は関係ないので注意してください。

例えば、買主が複数人いたとして、それぞれの買主が支払う金額が1億円以下だからといって源泉徴収不要とはなりません。

自己又はその親族の居住用の判定

買主がその人自身またはその親族の居住用に買ったかどうかは、購入時の現況により判定します。

例えば、購入後に用途を変更した場合でも、購入時の現況により居住用にする予定であったことが不動産関係書類で明らかであるなど合理的な理由があれば源泉徴収されません。

参考:所得税基本通達161-17(自己又はその親族の居住の用に供するために該当するかどうかの判定)|国税庁

確定申告で源泉税を清算

確定申告の方法は居住者と同様です。

不動産を売却した年の譲渡所得をもとに、翌年2月16日から3月15日までの間に確定申告を行います。

売却金額から取得費や売却にかかった費用などを差し引いた譲渡所得に、次の税率を乗じて所得税を計算します。

税率は、売却した年の1月1日時点における不動産の所有期間によって異なります。

| 所有期間 | 税率 |

| 5年超 | 15.315% |

| 5年以下 | 30.63% |

算出した税額から売却金額にかかる源泉税を差し引いて申告し、差額を納付するか還付を受けます。

マイホーム売却の特例は使えるの?

海外に移住して非居住者になった後でも、一定の要件を満たせば、確定申告で次のようなマイホーム売却の特例を使えます。

- 3,000万円の特別控除

- 10年超所有の軽減税率の特例

どちらも、住まなくなった日から3年目の年の12月31日までに売却することが要件の1つになっています。

特例を使いたければ、海外移住後3年以内に売るべきでしょう。

【還付例】マイホームを法人に売った場合

Question

昨年、オーストラリアに家族全員で移住しました。

今年、日本で住んでいた家を日本の会社に6,000万円で売却しました。

売却金額からは、源泉税612.6万円(税率10.21%)が引かれています。

不動産の取得費は4,000万円、譲渡費用は200万円でした。日本に他に収入はありません。

確定申告の注意点を教えてください。

Answer

3,000万円特別控除の特例を使って申告してください。

譲渡所得の計算

特例の適用を受ければ譲渡所得は生じないため、源泉税612.6万円は還付となります。

売却金額-取得費-譲渡費用-3,000万円特別控除

=6,000万円-4,000万円-200万円-3,000万円<0

∴ 譲渡所得なし

非居住者の所得控除の範囲

下表のように、居住者と比べて非居住者の所得控除の範囲はかなり限られています。

| 所得控除の種類 | 居住者 | 非居住者 |

| 雑損控除 | 〇 | ● |

| 医療費控除 | 〇 | × |

| 社会保険料控除 | 〇 | × |

| 小規模企業共済等掛金控除 | 〇 | × |

| 生命保険料控除 | 〇 | × |

| 地震保険料控除 | 〇 | × |

| 寄附金控除 | 〇 | 〇 |

| 障害者控除 | 〇 | × |

| 寡婦控除、寡夫控除 | 〇 | × |

| 勤労学生控除 | 〇 | × |

| 扶養控除 | 〇 | × |

| 配偶者控除 | 〇 | × |

| 配偶者特別控除 | 〇 | × |

| 基礎控除 | 〇 | 〇 |

適用できる所得控除は、雑損控除(日本にある資産に限る)、寄付金控除および基礎控除の3つのみです。

雑損控除

雑損控除とは、災害や盗難などにより、資産に損害が生じた場合に一定額を所得から控除できる制度です。

ただし、居住者と異なり、非居住者の雑損控除の対象になる資産は日本にある資産に限られています。

海外にある自宅や家財が災害により損失を受けた場合、非居住者の方は雑損控除を適用できないので注意してください。

寄付金控除

非居住者であっても、海外から日本の認定NPO法人や社会福祉法人などに対し、一定の寄付金を支払った場合には、寄付金控除の適用を受けられます。

ふるさと納税

ふるさと納税とは、寄付した金額に応じて、「所得税」の還付と翌年度の「住民税」の控除を受けられる制度です。

海外に移住する予定の方は、寄付する時期によっては住民税の控除を受けられないので注意してください。

ふるさと納税をした年の翌年1月1日に海外に住むような場合、所得税の還付しか受けられなくなります。

その年の1月1日に日本に住所がない場合は、住民税がかからないからです。

基礎控除

基礎控除は、居住者と同じです。

令和2年分の確定申告から、一律38万円だった基礎控除は、次のように変更されました。

| 個人の合計所得金額 | 控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

年の途中で居住者から非居住者になった場合

年の途中で海外に移住して居住者から非居住者になった場合は、居住者期間と非居住者期間で医療費や生命保険料の所得控除の範囲が異なります。

また、出国時までに納税管理人の届出をするかしないかで、扶養親族や控除対象配偶者の判定時期が異なるので注意してください。

医療費や生命保険料の所得控除

医療費や生命保険料は居住者の期間中に支払ったものが所得控除の対象となります。非居住者の期間中に支払ったものは対象外となります。

なお、居住者の期間中に支払われたものか、非居住者の期間中に支払われたものかは、その支払いの時点で判断します。

例えば、年払いの保険料を支払ったとして、その支払いの時点で居住者であれば、支払額の全額が生命保険料控除の対象となります。

参考:非居住者であった期間内の社会保険料、生命保険料|国税庁

扶養親族や控除対象配偶者の判定時期

扶養親族や控除対象配偶者の判定時期は次のとおりです。

- 出国時までに納税管理人の届出をする場合は、その年の12月31日の現況で判定。

- 出国時までに納税管理人の届出をしない場合は、出国時の現況で判定。

まとめ

非居住者の方は、日本不動産の確定申告において、賃料・売却金額にかかる源泉税の清算をお忘れなく。

また、非居住者が適用できる所得控除は、雑損控除、寄付金控除および基礎控除の3つのみです。

年の途中で海外に移住する予定の方は、居住者期間と非居住者期間で所得控除の範囲が異なるので注意してください。