国外転出時課税制度(出国税)のポイント

松永 篤

松永 篤

平成27年7月1日から国外転出時課税制度、いわゆる出国税が施行されています。

時価1億円以上の金融資産を保有している富裕層が国外転出した場合などに、その含み益に所得税が課税される制度です。

この制度は、キャピタルゲイン非課税国(シンガポール、香港など)に移住して株式等を売却することで、税負担から逃れることを防ぐための措置とされています。

国外転出時課税制度について、「国外転出した場合」「非居住者に贈与、相続又は遺贈した場合」に分けて解説していきます。

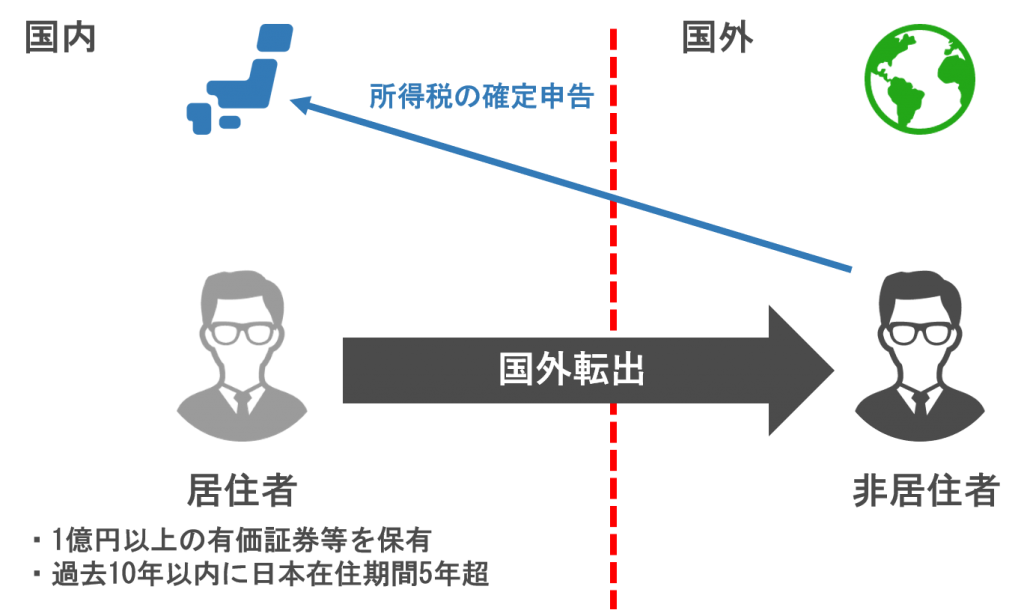

国外転出した場合

時価1億円以上の有価証券等を保有している人が、海外に移住した場合には、含み益に所得税が課税されます。

どんな人が対象なの?

次のいずれにも該当する国外転出者が対象となります。

- 国外転出時に保有している有価証券等の価額が1億円以上

- 国外転出日前10年以内に国内在住期間(※)が5年を超えている

(※)国内在住期間には、一定の在留資格 (外交、教授、芸術、経営・管理、法律・会計業務、医療、研究、教育、企業内転勤、短期滞在、留学等) で在留していた期間は含みません。

なお、国外転出時課税の対象者に国籍は問われません。外国籍の人であっても、上の条件を満たせば対象者となります。

対象となる資産は?

対象資産は次のとおりです。

- 有価証券(※)、匿名組合の出資持分

- 未決済の信用取引

- 未決済のデリバティブ取引

(※)有価証券には、株式、国債、地方債、社債、投資信託の受益証券などが含まれます。なお、株式は上場・非上場を問わずに対象となります。

対象資産は上記の3種類に限定されています。キャピタルゲインの生じる資産のすべてが対象ではありません。

1億円の判定

国外転出時の対象資産の価額が1億円以上になるかどうかは、すべての対象資産の価額の合計額で判定します。

含み損があるものや国外で保有しているものも1億円の判定に含めます。

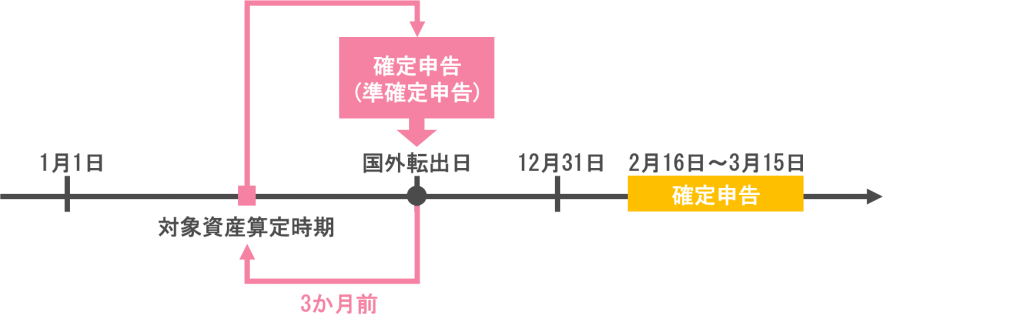

申告期限・評価時期

国外転出時までに納税管理人の届出をするかどうかで、申告期限・評価時期が異なります。

納税管理人については「海外移住時に必要な税務手続き【納税管理人の届出】」で解説しています。

国外転出時までに納税管理人の届出をする場合

申告期限は、国外転出した年の翌年3月15日です。

対象資産は、国外転出時の時価で評価します。

納税管理人の届出をしないで国外転出する場合

申告期限は、国外転出日です。

対象資産は、国外転出予定日の3か月前の時価で評価します。

課税の取り消し

国外転出日から5年(納税猶予の延長の届出をしていれば10年)以内に、国外転出した人が帰国などした場合には、課税の取消しが可能です。

国外転出した人が帰国した場合

国外転出日から5年(10年)以内に、国外転出した人が帰国した場合には、課税の取消しが可能です。

その帰国の時まで引き続き所有等している対象資産については、国外転出時課税の適用がなかったものとされます。

帰国日から4か月以内に更正の請求手続きが必要です。

贈与、相続又は遺贈があった場合

国外転出日から5年(10年)以内に、次に該当する場合にも課税の取消しが可能です。

- 国外転出時課税の申告をした人が対象資産を居住者に贈与した場合

- 国外転出時課税の申告をした人が死亡し、対象資産を相続又は遺贈により取得した人すべてが居住者になった場合

贈与、相続又は遺贈があった日から4か月以内に更正の請求手続きが必要です。

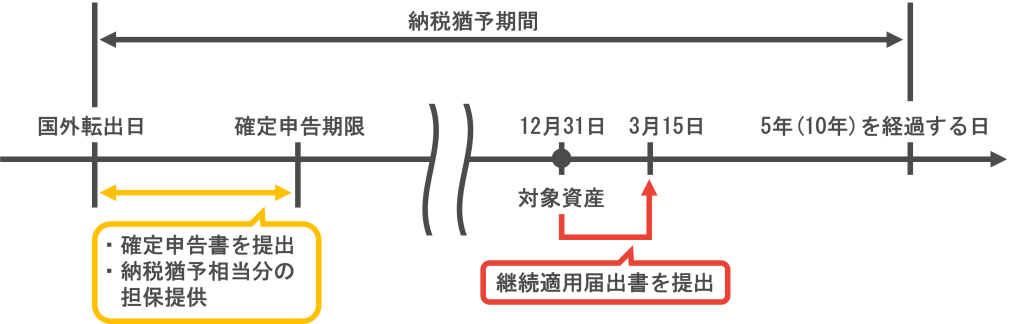

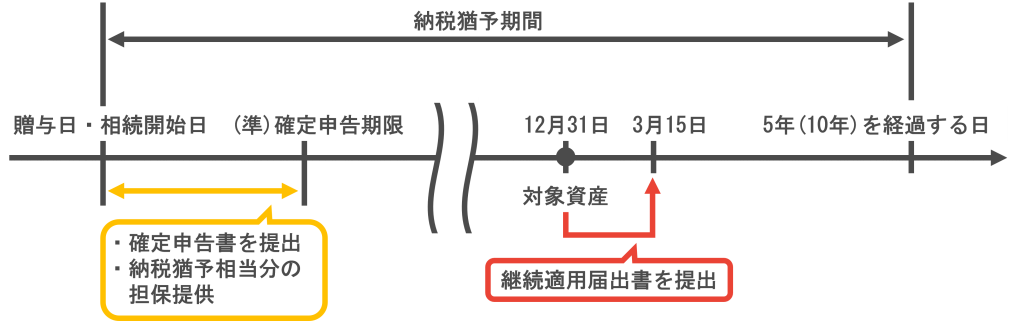

納税猶予

国外転出時課税の申告をする人が、一定の手続きを行った場合には、国外転出日から5年(延長の届出をしていれば10年)を経過する日まで納税が猶予されます。

手続き関係の書類は国税庁のHPを参考にしてください。

1. 手続きの流れ

手続きの流れは次のとおりです。

- 国外転出時までに納税管理人の届出をする

- 所得税の確定申告書に納税猶予の適用を受ける旨を記載して、一定の書類を添付

- 納税猶予される所得税及び利子税額に相当する担保を提供

担保の提供を含め、上記3つの手続きを確定申告期限までにすべて終わらせなければならないため、あらかじめ準備しておきましょう。

2. 猶予期間中に毎年やること

納税猶予期間中は、各年の12月31日において所有等している対象資産について、「継続適用届出書」を翌年3月15日までに所轄税務署長へ提出する必要があります。

提出を忘れると、その期限から4カ月を経過する日をもって納税猶予が打ち切られるので注意してください。

3. 期限延長

「期限延長届出書」を国外転出日から5年を経過する日までに所轄税務署長へ提出すれば、納税猶予期限を5年延ばして10年に延長可能です。

4. 納税猶予の担保

納税猶予の担保として提供できるものは、次のとおり、国税通則法50条に定められています。

(担保の種類)

国税通則法50条

第五十条 国税に関する法律の規定により提供される担保の種類は、次に掲げるものとする。

一 国債及び地方債

二 社債(特別の法律により設立された法人が発行する債券を含む。)その他の有価証券で税務署長等(国税に関する法律の規定により国税庁長官又は国税局長が担保を徴するものとされている場合には、国税庁長官又は国税局長。以下この条及び次条において同じ。)が確実と認めるもの

三 土地

四 建物、立木及び登記される船舶並びに登録を受けた飛行機、回転翼航空機及び自動車並びに登記を受けた建設機械で、保険に附したもの

五 鉄道財団、工場財団、鉱業財団、軌道財団、運河財団、漁業財団、港湾運送事業財団、道路交通事業財団及び観光施設財団

六 税務署長等が確実と認める保証人の保証

七 金銭

担保提供手続きに関する具体的な流れは、国税庁HPにある「相続税・贈与税の延納の手引」の担保提供手続等の一覧表を参考にしてください。

参考:延納・物納申請等|国税庁

5. 納税猶予期間中に売却した場合

猶予期間中に国外転出した人が有価証券等を売却した場合は、売却部分の所得税について納税猶予が打ち切られます。

その場合、売却日から4か月を経過する日までに、売却部分に対応する納税が猶予されていた所得税及び利子税を納付しなければなりません。

6. 納税猶予期間が満了した場合

納税猶予期間が満了した場合は、満了日の翌日以降4か月を経過する日までに猶予されていた所得税及び利子税を納付する必要があります。

7. 時価が下落していた場合

売却日・満了日の価額が国外転出時の価額よりも下落していた場合は、売却日・満了日から4か月以内に更正の請求手続きを行うことで、所得税を減額することができます。

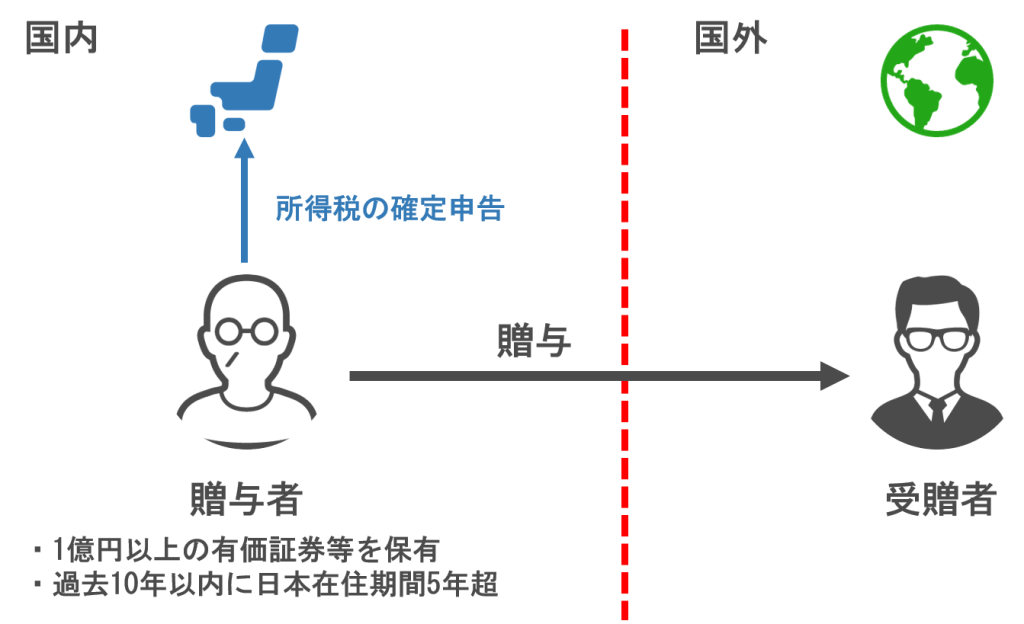

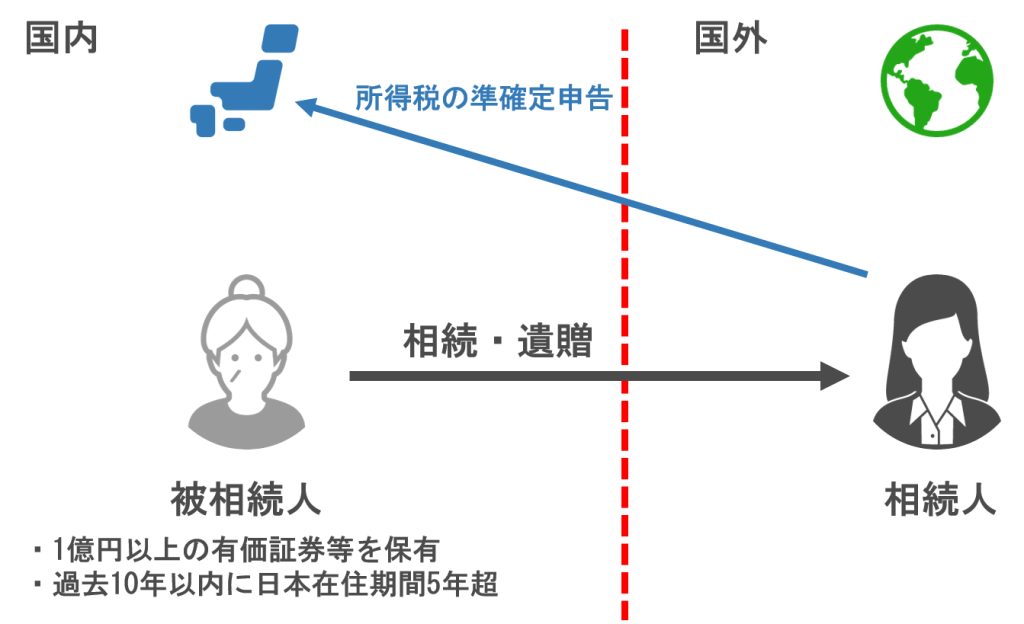

非居住者に贈与、相続又は遺贈した場合

時価1億円以上の有価証券等を保有している人が、海外に住む人へその有価証券等を贈与、相続又は遺贈した場合には、含み益に所得税が課税されます。

関連記事:国際的な贈与を受けた場合の課税について

どんな人が対象なの?

次のいずれにも該当する贈与者・被相続人が対象となります。

- 贈与時・相続時に保有している有価証券等の価額が1億円以上

- 贈与日前・相続開始日前10年以内に国内在住期間が5年を超えている

対象となる資産は?

国外転出した場合と同じです。

対象資産には非上場株式も含まれるため、中小企業オーナーで国外在住の親族がいる人は注意してください。

事業承継において、自社株を海外に住む親族に贈与する場合に、国外転出時課税の対象となる可能性があります。

1億円の判定

1億円以上になるかどうかは、贈与時・相続時に、贈与者・被相続人が保有していた対象資産の価額の合計額で判定します。

非居住者である受贈者・相続人が取得した資産の価額のみで判定しないように注意してください。

また、国外転出した場合と同じように、含み損があるものや国外で保有しているものも対象資産の価額に含める必要があります。

申告期限・評価時期

贈与

申告期限は、贈与した年の翌年3月15日です。

対象資産は、贈与時の時価で評価します。

相続又は遺贈

申告期限は、相続開始日から4か月以内です。

対象資産は、相続開始時の時価で評価します。

申告期限が4か月と短いため、国外在住の親族がいる人は注意してください。

期限までに遺産分割が確定しない場合には、海外に住む親族が法定相続分で有価証券等を取得したものとされるため、国外転出時課税の対象となる可能性があります。

課税の取り消し

贈与日・相続開始日から5年(納税猶予の延長の届出をしていれば10年)以内に、非居住者である受贈者・相続人が帰国などした場合には、課税の取消しが可能です。

受贈者・相続人等が全員帰国した場合

贈与日・相続開始日から5年(10年)以内に、受贈者・相続人等が全員帰国した場合には、課税の取消しが可能です。

その帰国の時まで引き続き所有等している対象資産については、国外転出時課税の適用がなかったものとされます。

帰国日から4か月以内に更正の請求手続きが必要です。

贈与、相続又は遺贈があった場合

贈与日・相続開始日から5年(10年)以内に、次に該当する場合にも課税の取消しが可能です。

- 受贈者・相続人が対象資産を居住者に贈与した場合

- 受贈者・相続人が死亡し、対象資産を相続又は遺贈により取得した人すべてが居住者になった場合

贈与、相続又は遺贈があった日から4か月以内に更正の請求手続きが必要です。

納税猶予

国外転出時課税の申告をする人が、一定の手続きを行った場合には、贈与日・相続開始日から5年(延長の届出をしていれば10年)を経過する日まで納税が猶予されます。

1. 手続きの流れ

手続きの流れは次のとおりです。

贈与

- 所得税の確定申告書に納税猶予の適用を受ける旨を記載して、一定の書類を添付

- 確定申告期限までに、納税猶予される所得税及び利子税額に相当する担保を提供

納税義務のある贈与者は日本に住んでいるため、納税管理人の届出は不要です。

相続又は遺贈

- 準確定申告期限までに、非居住者である相続人全員が納税管理人の届出をする

- 所得税の準確定申告書に納税猶予の適用を受ける旨を記載して、一定の書類を添付

- 準確定申告期限までに、納税猶予される所得税及び利子税額に相当する担保を提供

担保の提供を含め、上記3つの手続きを相続開始日から4か月以内にすべて終わらせなければならないため、あらかじめ準備・対策をしておきましょう。

2. 猶予期間中に毎年やること

国外転出した場合と同じように、毎年「継続適用届出書」を提出します。

3. 期限延長

「期限延長届出書」を贈与日・相続開始日から5年を経過する日までに所轄税務署長へ提出すれば、納税猶予期限を5年延ばして10年に延長可能です。

4. 納税猶予の担保

納税猶予の担保として提供できるものは国税通則法50条に定められており、担保になるものやその提供手続きは国外転出した場合と同じです。

5. 納税猶予期間中に売却した場合

猶予期間中に非居住者である受贈者・相続人が有価証券等を売却した場合は、売却部分の所得税について納税猶予が打ち切られます。

その場合、売却日から4か月を経過する日までに、売却部分に対応する納税が猶予されていた所得税・利子税を納付しなければなりません。

なお、その受贈者は、売却日から2か月以内に、贈与者に売却した旨の通知が必要です。

6. 納税猶予期間が満了した場合

納税猶予期間が満了した場合は、満了日の翌日以降4か月を経過する日までに猶予されていた所得税・利子税を納付する必要があります。

7. 時価が下落していた場合

売却日・満了日の価額が贈与時・相続開始時の価額よりも下落していた場合は、売却日・満了日から4か月以内に更正の請求手続きを行うことで、所得税を減額することができます。

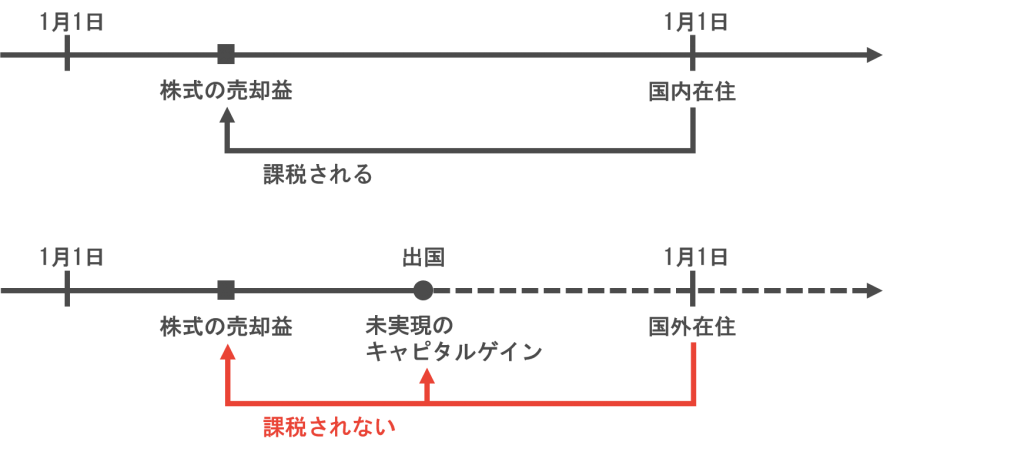

個人住民税

国外転出時課税制度において、個人住民税は課税されません。

個人住民税は、翌年1月1日に日本に住所がある人に課税される税金です。

例えば、出国の直前に株を売って利益が生じていたとします。この売却益に個人住民税は課税されません。年の途中で出国しており、翌年1月1日に日本に住所がないからです。

この取り扱いとの公平性から、未実現のキャピタルゲイン(含み益)にかかる個人住民税にも課税されないことになっています。

参考資料

国外転出時課税制度(FAQ)(令和元年5月)|国税庁

平成27年度 税制改正の解説|財務省

ひとこと

海外で数年仕事をして日本に戻ってくる予定の方や海外に親族がお住まいの方などで、金融資産を1億円以上のお持ちの場合は、国外転出時課税制度の対象になるかもしれません。

この制度の対象になれば、思わぬ納税や事務手続きが必要になります。早めに税理士に相談して、準備・対策をしておきましょう。