国際的な贈与を受けた場合の課税について

松永 篤

松永 篤

国外転勤や国際結婚が身近になり、日本で生活する家族から海外送金などにより贈与を受ける方も増えています。

国境を越えて贈与を受ける場合、日本の贈与税がかかるかどうか心配ではありませんか?

国際的な贈与を受けた場合の課税についてまとめました。

目次

誰が納税するの?

受贈者(財産をもらった人)が、原則として贈与税を支払います。

申告・納税期限は、原則として、贈与を受けた年の翌年2月1日から3月15日までです。

なお、受贈者が国外在住の場合は、「納税管理人」を選任して、日本で申告・納税する必要があります。

「納税管理人」については、「海外移住時に必要な税務手続き【納税管理人の届出】」で解説しています。

どのような財産に課税されるの?

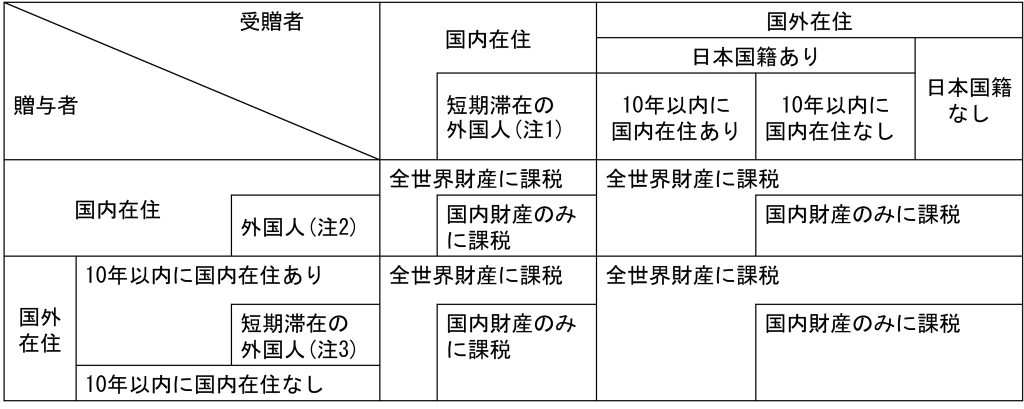

贈与者(財産をあげた人)、受贈者(財産をもらった人)の住所地や日本国籍の有無により、下図のように課税される財産の範囲が異なります。

なお、上図の組み合わせは、贈与の時の状況で判断します。

また、贈与者が「国外転出時課税の納税猶予の特例」の適用を受けていた場合は、原則として、贈与者は贈与前10年以内に国内に住んでいたものとみなします。

「国外転出時課税の納税猶予の特例」については、「国外転出時課税制度(出国税)のポイント」で解説しています。

図の解説

受贈者、贈与者のいずれかが国内在住の場合

受贈者が国内在住の場合は、全世界財産(国内財産及び国外財産すべて)に課税されます。ただし、短期滞在の外国人(注1)が贈与を受けた場合を除きます。

また、贈与者が国内在住の場合も、全世界財産に課税されます。ただし、外国人(注2)が贈与した場合を除きます。

受贈者、贈与者ともに国外在住の場合

受贈者、贈与者ともに国外在住の場合は、次のように受贈者の日本国籍の有無により、課税財産の範囲が異なります。

① 受贈者の日本国籍あり

以下のいずれかに該当すれば、全世界財産に課税されます。いずれにも該当しなければ、国内財産のみに課税されます。

- 贈与者または受贈者のいずれかが、贈与前10年以内に国内に在住していた(短期滞在の外国人(注3)が贈与した場合を除く)

- 贈与者が「国外転出時課税の納税猶予の特例」の適用を受けていた

② 受贈者の日本国籍なし

贈与者が贈与前10年以内に国内に在住していた場合は、全世界財産に課税されます。ただし、短期滞在の外国人(注3)が贈与した場合を除きます。

上記以外の場合は、国内財産のみに課税されます。

注釈の解説

注1 短期滞在の外国人

贈与の時に在留資格を持っていて、贈与前15年以内の日本在住期間の合計が10年以下である外国人(日本国籍なし)のこと。

注2 外国人

贈与の時に在留資格を持っていた外国人(日本国籍なし)のこと。

なお、令和3年3月31日以前の贈与については、上記の条件に加えて、「贈与前15年以内の日本在住期間の合計が10年以下であるもの」という贈与者の居住期間の制限に関する条件が付されていました。しかし、令和3年度の税制改正により、令和3年4月1日以降の贈与については、この居住期間の制限がなくなりました。

注3 短期滞在の外国人

贈与前10年以内のいずれかの時に日本に在住していたことがあり、そのいずれの時においても日本国籍がなかった人のこと。

在留資格とは?

上記の「在留資格」は、出入国管理及び難民認定法(入管法)別表第一の在留資格をいいます。

同法の別表第二の在留資格は含まれないので注意してください。

| 表 | 在留資格 |

| 入管法別表第1-1 | 外交、公用、教授、芸術、宗教、報道 |

| 入管法別表第1-2 | 高度専門職、経営・管理、法律・会計業務、医療、研究、 教育、技術・人文知識・国際業務、企業内転勤、介護、 興行、技能、特定技能、技能実習 |

| 入管法別表第1-3 | 文化活動、短期滞在 |

| 入管法別表第1-4 | 留学、研修、家族滞在 |

| 入管法別表第1-5 | 特定活動 |

| 入管法別表第2 | 永住者、日本人の配偶者等、永住者の配偶者等、定住者 |

納税地はどこなの?

申告書を提出・納税する場所である納税地は、原則として、受贈者の住所地の税務署です。

詳しくは、「海外移住後の申告書の提出先はどこ?【納税地】」で解説しています。

Q&A事例

Question

私は米国に住んでおり、米国国籍です。私の父は日本に住んでおり、米国国籍であり、高度専門職の在留資格を持って日本で働いています。

令和3年7月ごろ、私は父が米国に保有する財産の贈与を受けました。

日本の贈与税はかかりますか?

Answer

日本の贈与税はかかりません。

貴方のお父様は、贈与の時に、日本在住かつ在留資格を持っていた外国人(日本国籍なし)だからです。このような場合、日本の贈与税が課税されるのは国内財産のみになり、貴方が取得した米国の財産(国外財産)については、日本の贈与税は課税されません。

| 住所地 | 国籍 | 在留資格 | 課税財産の範囲 | |

| 受贈者 | 米国 | 米国 | - | 日本国内の財産のみ |

| 贈与者 | 日本 | 米国 | 入管法別表第1-2 | - |

根拠条文、参考資料

相続税法1条の4

令和3年度 税制改正の解説|財務省

ひとこと

一時的に日本に住むような外国人同士の贈与や10年超日本を離れる人同士の贈与を除けば、全世界の財産に贈与税がかかりますね。

国際的な贈与を受けた場合は、ご自身に贈与税がかかるかどうかチェックしてみましょう。