海外移住後の申告書の提出先はどこ?【納税地】

松永 篤

松永 篤

海外移住後も日本で納税義務があれば納税管理人を通して申告が必要です。

申告書の提出先は、本人の「納税地」を管轄する税務署です。しかし、「納税地はどこ」なのか判断に迷います。

「所得税」「相続税」「贈与税」の税目ごとに、非居住者(海外在住者)の納税地について解説します。

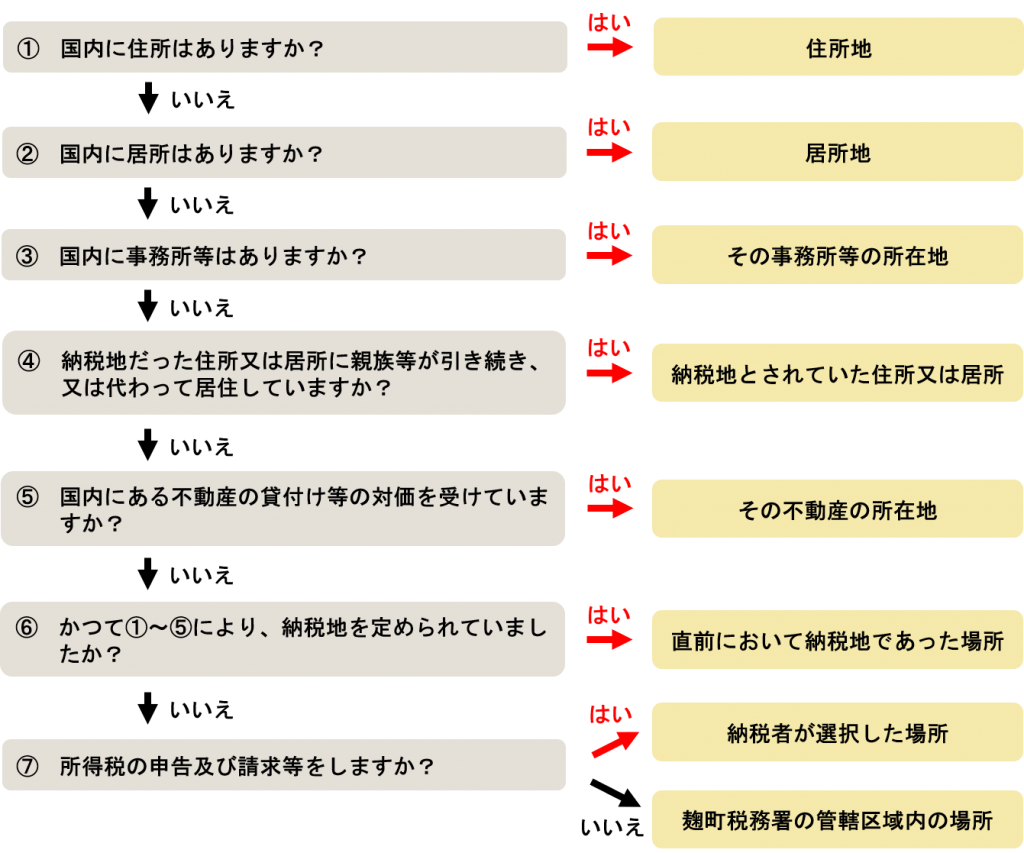

「所得税」の納税地はどこ?

日本に住所や居所がある場合は、その住所や居所が所得税の納税地です。

住所とは、自宅などのプライベートで生活している主な場所です。

一方、居所とは、一定期間継続して住んでいる場所のことです。たとえば、単身赴任先の社員寮や学生寮などがそれにあたります。

住所も居所もない場合の納税地は、状況による場合分けが必要になるため、下図の順序で納税地を判定します。

Q&A

Question

家族全員でマレーシアに移住しました。日本で住んでいた自宅は貸家にして家賃収入を得ています。日本で所得税の確定申告をする予定です。納税地はどこですか?

Answer

貸家のある場所が納税地です。国内に住所も居所もなくなり、国内にある不動産の貸付等の対価を得ているため、その不動産の所在地が納税地になります。

「相続税」の納税地はどこ?

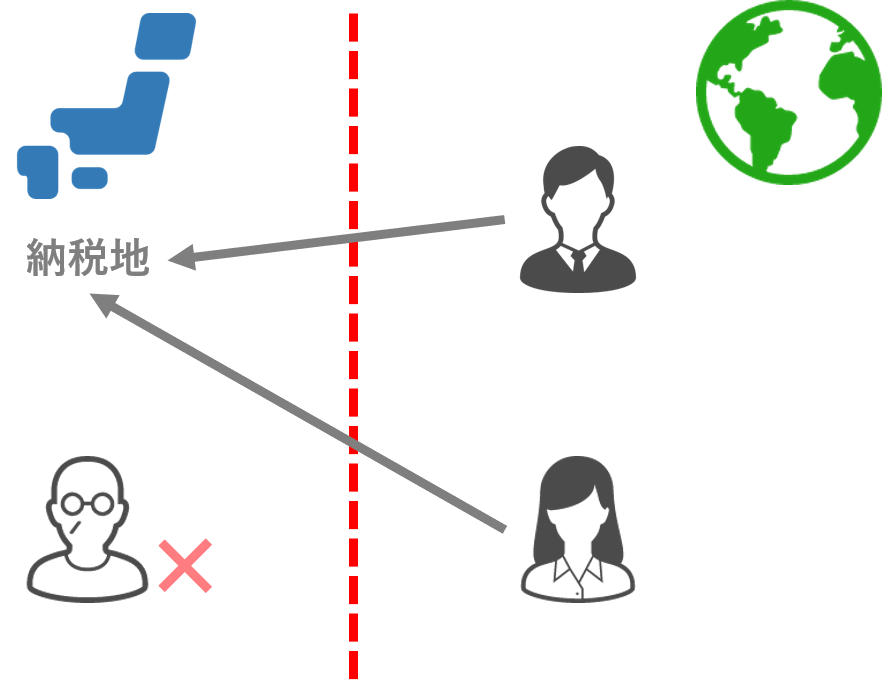

原則は、相続時、相続人が日本に住んでいるかどうかによって、次のように納税地を決めます。

- 相続時、相続人が日本に住んでいる場合は、相続人の住所地(住所を有しないこととなった場合は居所地)

- 相続時、相続人が海外に住んでいる場合は、相続人が納税地を定めて申告した場所(その申告がないときは、国税庁長官が指定した場所)

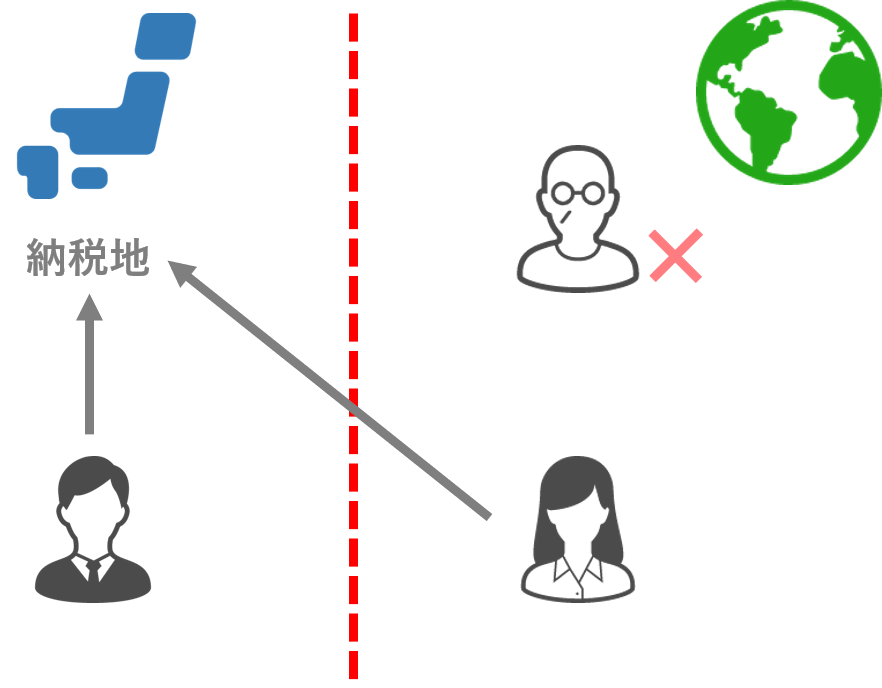

例外として、相続時、被相続人(亡くなった方)が日本に住んでいた場合は、当分の間、被相続人の亡くなったときの住所地となります。

相続時、被相続人が日本に住んでいた場合

原則は、「相続人の住所地」か「相続人が納税地を定めて申告した場所」が納税地です。

しかし、相続人が複数いる場合は、申告事務が煩雑になるため、「被相続人の亡くなったときの住所地」を納税地にすることが一般的です。

相続時、被相続人が海外に住んでいた場合

原則どおり、「相続人の住所地」か「相続人が納税地を定めて申告した場所」が納税地です。

相続時、被相続人が海外に住んでいたため、「被相続人の亡くなったときの住所地」を納税地にすることはできません。

なお、相続人が複数いる場合は、申告事務が煩雑になるため、納税地を1つに集約することが一般的です。

Q&A

Question

父がオーストラリアで亡くなりました。日本に住む息子の私(長男)とシンガポールに住む妹(長女)が日本にある父の現金と不動産を相続します。日本で相続税の申告をする予定です。納税地はどこですか?

Answer

日本に住む長男は、その住所地が納税地です。海外に住む長女は、納税地を日本に定める必要があります。長女は、長男の住所地を納税地に指定すれば、長男と同じ納税地で相続税の申告を行うことができます。

「贈与税」の納税地はどこ?

贈与時、受贈者(贈与を受けた人)が日本に住んでいるかどうかによって、次のように納税地を決めます。

- 贈与時、受贈者が日本に住んでいる場合は、受贈者の住所地(住所を有しないこととなった場合は居所地)

- 贈与時、受贈者が海外に住んでいる場合は、受贈者が納税地を定めて申告した場所(その申告がないときは、国税庁長官が指定した場所)

関連記事:国際的な贈与を受けた場合の課税について

Q&A

Question

アメリカに住んでいます。日本に住む父から、日本にある父の不動産の贈与を受けました。日本で贈与税の申告をする予定です。納税地はどこですか?

Answer

納税地を日本に定める必要があります。日本に住む父の住所地などを納税地に指定して、贈与税の申告を行います。

参考規定

所得税法 第15条

所得税法施行令 第53条、第54条

相続税法 第27条、第62条

相続税法附則 第3項

相続税基本通達 27-3

まとめ

「所得税」「相続税」「贈与税」の税目ごとに、非居住者の納税地についてまとめました。

日本の住所の有無により、納税地のルールは異なります。住所の判定が難しければ、税理士に相談しましょう。