海外賃貸不動産の確定申告

松永 篤

松永 篤

海外不動産投資などで、日本の居住者が海外の不動産から家賃収入を得ている場合や、その不動産を売却して利益が出た場合には、原則として日本で確定申告が必要です。

海外不動産の確定申告について、注意点をまとめました。

目次

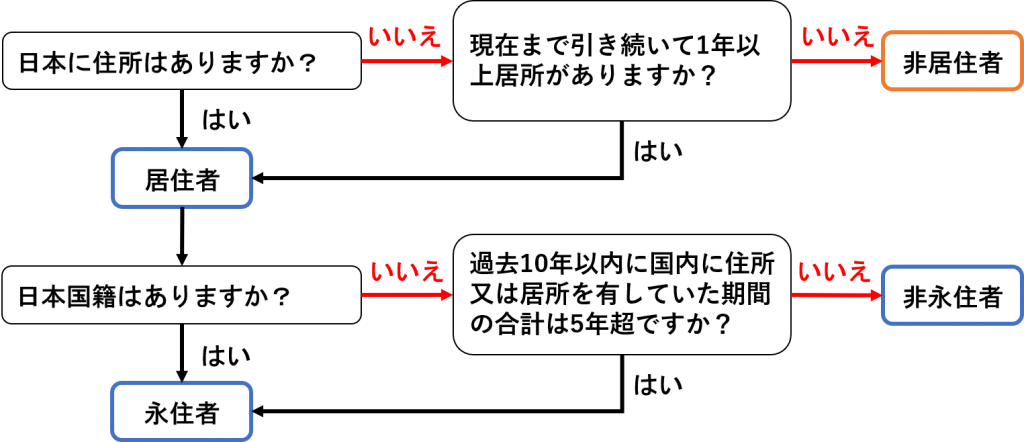

居住者・非居住者の判定

居住者(永住者、非永住者)か非居住者かによって、海外不動産にかかる日本の税金の取り扱いは異なります。

下のフローチャートで、ご自身がどの区分に該当するか確認してください。

通常、日本に住んでいる日本人の方であれば、永住者に該当するため、判定は必要ありません。

しかし、外国から来た外国人の方などは、どの区分に該当するか検討しなければなりません。

所得税の課税方法

所得税の課税方法には「総合課税」「申告分離課税」の2種類あります。

総合課税とは、個人の給与所得などの各種所得を合計して税金を計算する方法のことです。一方、申告分離課税とは、他の所得とは分けてその税金を計算する方法のことです。

原則、海外不動産を賃貸している場合は「総合課税」、売却した場合は「申告分離課税」で計算します。

海外不動産を賃貸している場合

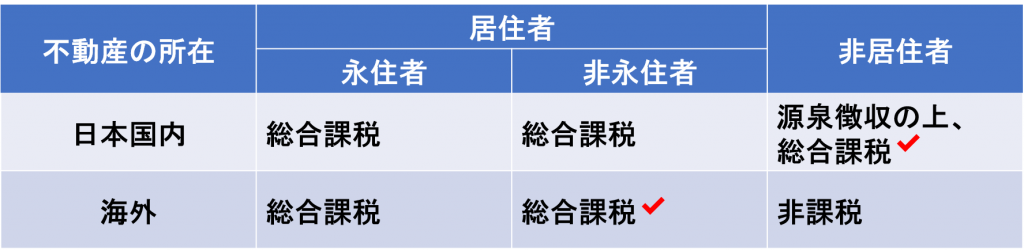

居住者(永住者、非永住者)、非居住者に区分して賃貸物件の課税関係を下の表にまとめました。

居住者(永住者、非永住者)の課税方法

居住者(永住者、非永住者)は「総合課税」で不動産所得の計算を行います。

注意すべき点は以下の4つ。「4.外国税額控除」については、この記事の下部で解説しています。

- 非永住者は国内払い、国内送金に課税

- 外貨建て所得の換算

- 青色申告の承認申請

- 外国税額控除

1. 非永住者は国内払い、国内送金に課税

非永住者は、日本国内において支払われたもの及び国外から送金されたものに課税されます。

日本国内において支払われたものとは、海外不動産の賃貸料で、非永住者の国内にある預金口座に直接振り込まれたものなどをいいます。

参照:所得税基本通達7-4

なお、年の途中で非永住者から永住者になったとしても、非永住者の期間中に国内払い、国内送金されたものは申告をしなければなりません。

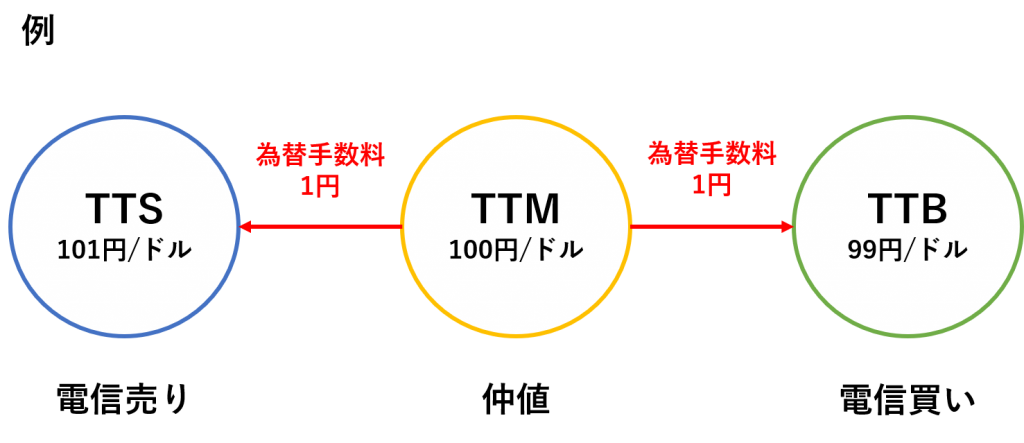

2. 外貨建て所得の換算

不動産所得は、日本国内の不動産と同じように、1年間の家賃収入から必要経費を差し引いて計算します。

このとき、外貨建の所得を日本円に換算するレートは、TTM(仲値)が原則です。

例外として、継続適用を条件に、収入はTTB(仲値-為替手数料)、必要経費はTTS(仲値+為替手数料)を使うこともできます。

3. 青色申告の承認申請

海外不動産の確定申告であっても、青色申告ができます。

青色申告は税金上のメリットが大きいです。まだしていないようでしたら、申請しておきましょう。

ただ、申請には提出期限があります。期限を過ぎると、その年分は青色申告できないので注意してください。

| 区分 | 貸付開始日 | 期限 |

| すでに不動産の貸付けをしている | その年の3/15まで | |

| 新たに不動産の貸付けをはじめる | 1/1~1/15 1/16~ | その年の3/15まで 貸付開始日から2月以内 |

非居住者の課税方法

非居住者の海外不動産の賃貸は非課税です。

ただし、日本国内の不動産は、賃料受領の際に所得税20.42%の源泉徴収(確定申告で清算)が行われる点に注意してください。

詳しくは「非居住者の日本不動産に関する確定申告」で解説しています。

海外不動産を売却した場合

居住者(永住者、非永住者)、非居住者に区分して売却物件の課税関係を下の表にまとめました。

居住者(永住者、非永住者)の課税方法

居住者(永住者、非永住者)は「申告分離課税」で不動産の譲渡所得の計算を行います。

注意すべき点は以下の4つ。「4.外国税額控除」については、この記事の下部で解説しています。

- 非永住者は国内払い、国内送金に課税

- 外貨建て所得の換算

- マイホームを売ったときの3,000万円の特別控除

- 外国税額控除

1. 非永住者は国内払い、国内送金に課税

非永住者は、日本国内において支払われたもの及び国外から送金されたものに課税されます。

2. 外貨建て所得の換算

譲渡所得は、日本国内の不動産と同じように、土地や建物の売却収入から、その取得費及び譲渡費用(売却にかかった費用)などを差し引いて計算します。

外貨建ての不動産の売却収入や取得費などを日本円に換算するレートは、TTM(仲値)が原則です。

例外として、不動産の売却代金として受け取った外国通貨を受領の都度すぐに売却して日本円で受け入れている場合には、TTB(仲値-為替手数料)により円換算した金額を売却収入とすることができます。

また、日本円で外国通貨を購入してすぐに不動産の取得費や譲渡費用の支払いにあてている場合には、TTS(仲値+為替手数料)により円換算した金額を取得費や譲渡費用とすることもできます。

これにより計算した譲渡所得は、売却した年の1月1日時点の不動産の所有期間に応じて、他の所得とは別に、次の税率をかけて計算します。

| 所有期間 | 区分 | 税率 |

| 5年超 | 長期譲渡所得 | 所得税 15% 住民税 5% |

| 5年以下 | 短期譲渡所得 | 所得税 30% 住民税 9% |

3. マイホームを売ったときの3,000万円の特別控除

海外の不動産を売却したときに適用できる特例は、下記のうち、マイホームを売ったときの3,000万円の特別控除のみです。

この特例は、一定の要件を満たすときに、マイホームの売却益から3,000万円を上限に控除できる制度です。

その他の特例は、売却した不動産が日本国内にあるものに限られているため、適用できません。

【不動産を売却したときの主な特例】

- マイホームを売ったときの3,000万円の特別控除

- マイホームを売ったときの軽減税率の特例

- 特定のマイホームを買い換えたときの特例

- マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例

非居住者の課税方法

非居住者の海外不動産の売却は非課税です。

ただし、日本国内の不動産は、売却代金受領の際に所得税10.21%の源泉徴収(確定申告で清算)が行われる点に注意してください。

詳しくは「非居住者の日本不動産に関する確定申告」で解説しています。

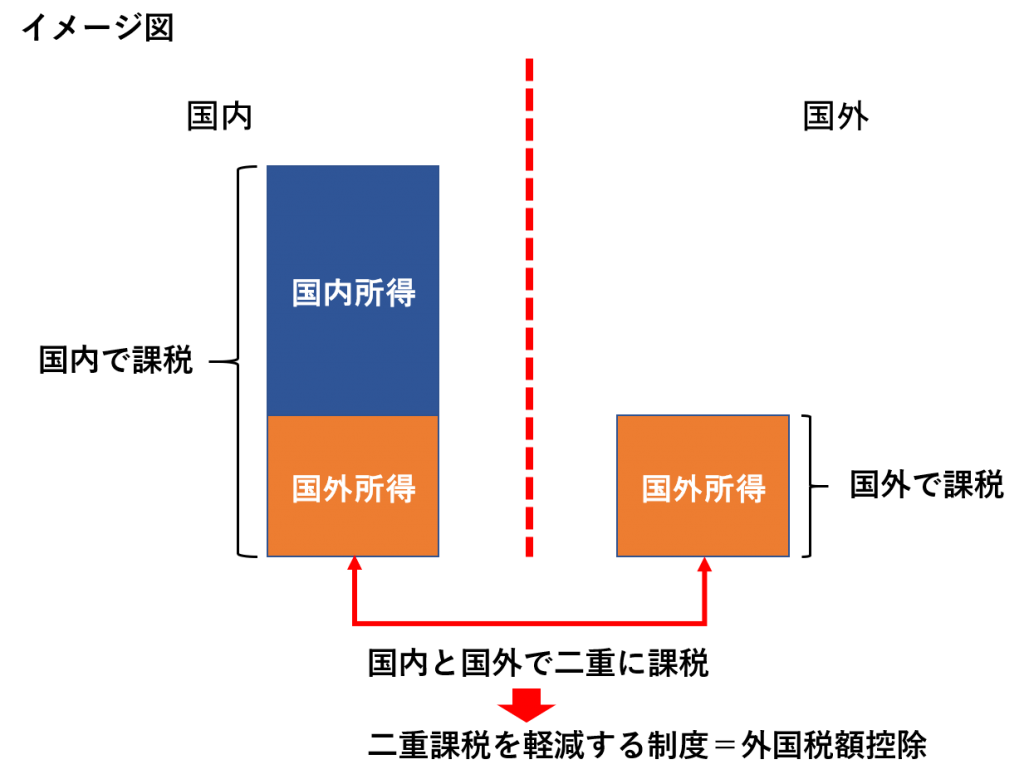

外国税額控除

外国税額控除とは、国際的な二重課税を調整するため、外国で課税された税金のうち一定の金額を日本の税金から差し引くことができる制度です。

外国で課税された税金は、居住者が日本で確定申告するときに外国税額控除の適用を受けることができます。

外国税額控除の控除額は次の2つのうち、いずれか少ない金額とされています。

- その年の外国所得税の額

- 控除限度額=その年分の所得税の額×その年分の国外所得総額/その年分の所得総額

また、外国所得税の額と控除限度額との差額は、翌年以降3年間繰り越すことができます。

外国税額控除の計算例をひとつご紹介します。

- 永住者です。x1年7月にアメリカの土地を30万ドルで売却しました。次の年、x2年にアメリカで確定申告して、所得税を3万ドル納めました。日本の確定申告で、外国税額控除を受けるためにはどのようにすればよいですか?

-

x1年の確定申告で外国税額控除の控除限度額を計算し、それを控除余裕額としてx2年に繰り越します。x2年の確定申告で、x2年にアメリカで納めた所得税を外国税額控除の対象として申告します。

【解説】

| 日付 | 日本 | アメリカ |

| x1年7月 | 土地を3,000万円(30万ドル)で売却 | |

| x2年3月15日 | 322万8千円納税 | |

| x2年4月30日 | 300万円(3万ドル)納税 | |

| x3年3月15日 | 300万円還付(外国税額控除) |

条件

- TTM=100円で換算。譲渡所得のみ、基礎控除48万円のみ、特例の適用なし。

- 土地は800万円(8万ドル)で購入し、所有期間は7年間(5年超所有)。

x1年分の日本の確定申告

- 譲渡所得 3,000万円-800万円=2,200万円

- 所得税(2,200万円-48万円)×15%=322万8千円

- 控除限度額=所得税額×国外所得総額/所得総額

322万8千円×2,200万円/2,200万円=322万8千円⇒控除余裕額として、x2年分に繰り越し

x2年分の日本の確定申告

- 所得税なし

- 外国税額控除⇒322万8千円の範囲内で外国税額控除を受け、300万円還付

※ 実際に申告するときは細かな要件を検討する必要があります。

海外中古建物関係

令和2年度の税制改正により「国外中古建物の不動産所得に係る損益通算等の特例」が創設されました。

令和3年以後の各年において、海外中古建物にかかる不動産所得の損失の一部について、国内不動産所得との内部相殺、及び給与所得などとの損益通算ができなくなりました。

対象となる建物

対象となる海外中古建物は次のいずれにも当てはまるものです。

- 個人により使用され、又は法人により事業の用に供された国外の建物

- 個人が取得してこれをその個人の不動産所得を生ずべき業務の用に供したもの

- 不動産所得の金額の計算上、その建物の償却費として必要経費に算入する金額を計算する際の耐用年数を見積法(※1)又は簡便法(※2)により算定しているもの

なお、令和3年よりも前に取得した建物も対象となる点に注意してください。

(※1)「見積法」とは、その建物の使用可能期間を耐用年数とする方法のことです。ただし、次のいずれかによる書類添付がある建物は除かれます(ハについては、イ及びロによることが困難である場合に限る)。

イ 当該建物の使用可能期間を当該建物が所在している国の法令に基づく耐用年数に相当する年数としている旨を明らかにする書類

租税特別措置法施行規則18の24の2

ロ 不動産鑑定士又は当該建物の所在している国における不動産鑑定士に相当する資格を有する者の当該建物の使用可能期間を見積もつた旨を証する書類

ハ 当該建物をその者が取得した際の取引の相手方又は仲介をした者の当該建物の使用可能期間を見積もつた旨を証する書類

(※2)「簡便法」による耐用年数(年数が2年未満のときは2年)の計算方法は次のとおり。

- 法定耐用年数の全部を経過した資産…法定耐用年数×20%

- 法定耐用年数の一部を経過した資産…(法定耐用年数-経過年数)+経過年数×20%

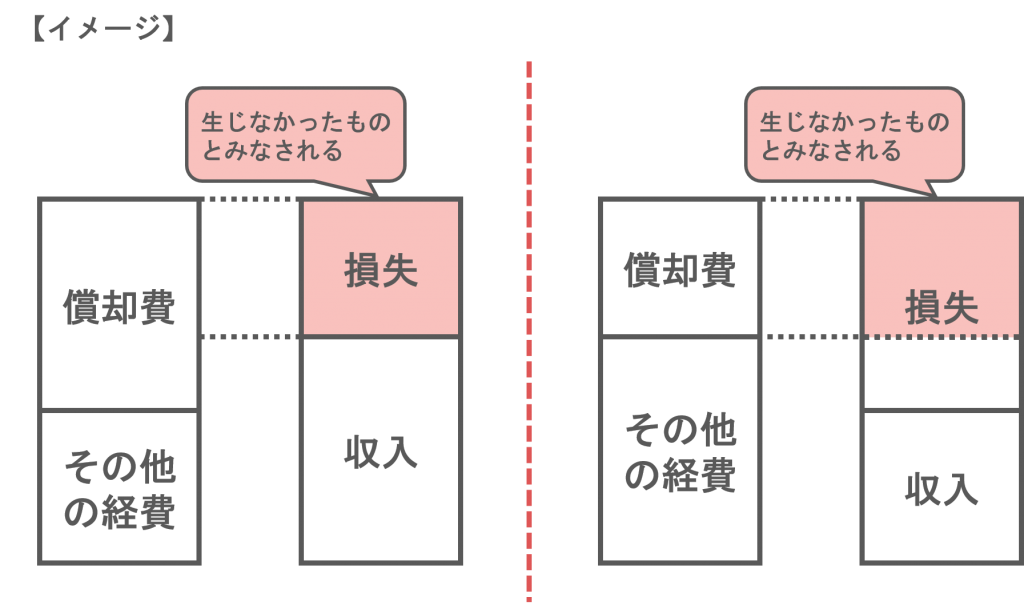

不動産所得の損失

海外中古建物から生ずる不動産所得の損失のうち、その建物の償却費に相当する金額については生じなかったものとみなされます。下図を参考にしてください。

上図の償却費と損失の関係をまとめると下表のとおり。

| 条件 | 生じなかったものとみなされる金額 |

| 償却費>貸付けによる損失 | その損失の金額 |

| 償却費≦貸付けによる損失 | その損失の金額のうち、償却費相当額 |

譲渡所得の計算

海外中古建物を売却して譲渡所得を計算する際は、上記の生じなかったものとみなされていた金額は取得費に加算します。

譲渡所得の計算方法は次のとおり。

譲渡所得=売却金額-(取得費+譲渡費用)

取得費=取得に要した金額+設備費・改良費-償却費の累積額+生じなかったものとみなされた金額の合計額

つまり、譲渡所得の必要経費となる取得費は増加することとなり、生じなかったものとみなされた金額の分だけ所得税の金額は少なくなります。

ひとこと

ポイントは「居住者・非居住者の区分」「外貨換算」「外国税額控除」です。また、令和3年からは海外中古建物の損益通算等に特例が設けられました。

海外不動産の申告は複雑になることが多いため、税理士に相談することをおすすめします。